相続登記の遺産分割協議書作成ガイド│失敗しない書き方と注意点

「相続登記」って何ですか?

相続を原因とする不動産の名義変更です。

「相続登記」の義務化って本当?

「罰金」まであるの?

本当です。2024年4月1日からの相続登記義務化が開始されました。

※相続の開始及び相続により不動産の所有権を取得したことを知った日から3年以内に手続きを行わないと、10万円以下の過料が科せられることになりました。

「相続登記」って何から始めればいいの?

まずは、司法書士なかしま事務所までご連絡ください。

手続きの流れ・費用・見積りなどお答えします。

※1 当事務所は、相続登記・遺言・相続対策・遺産承継業務・相続放棄を含む相続業務に15年以上のキャリアをもつ司法書士中嶋剛士が電話相談・面談、業務終了まで直接皆様の担当をさせて頂きます。安心してお任せ頂けたらと思います。

※2 当事務所では相続に関する相談は初回無料です。もし相談をご希望の皆様は、下記をクリックして気軽にお問合せ(メール・LINE・電話)ください。

お気軽にお問い合わせください。052-737-1666受付時間 9:30-19:30 [ 土・日・祝日も可 ]

メール・LINEでのご予約・お問い合わせはこちら お気軽にご連絡ください。相続登記の遺産分割協議書

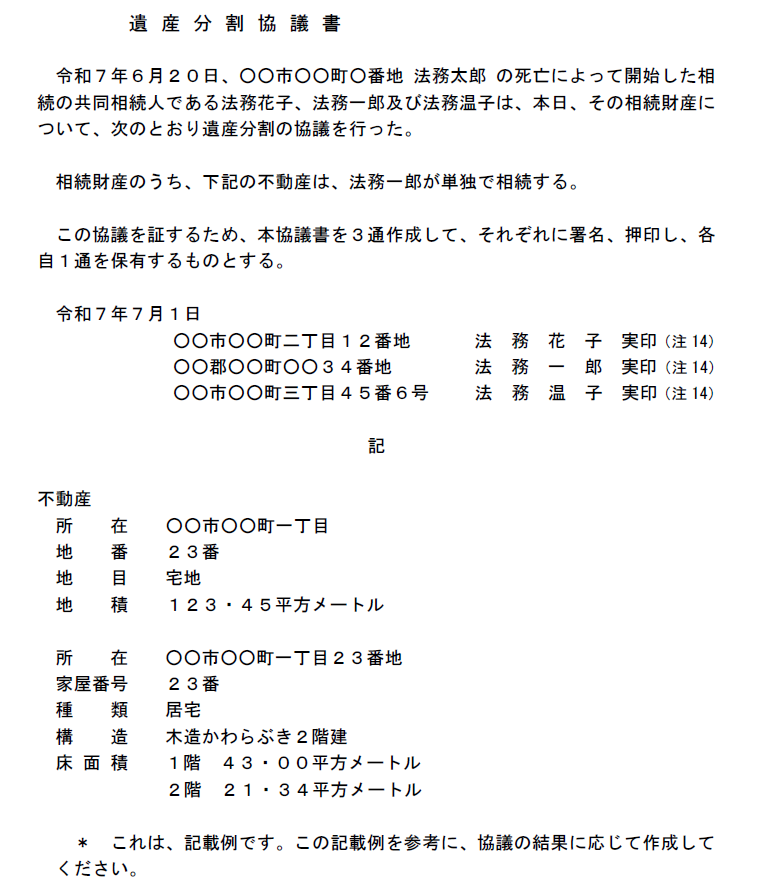

Q0-1 相続登記の遺産分割協議書の作成例

一人の相続人に集中させる場合の遺産分割協議書

Q1-1 特定の不動産を一人の相続人に集中させる場合

《質問》父が亡くなり、実家の土地と建物が残されました。私は長年父と同居して介護をしてきましたが、他の兄弟はすでに独立しています。私が実家をすべて引き継ぐには、遺産分割協議書をどのように作ればよいでしょうか。

《回答》実家の土地と建物を、同居していたご長男が単独で取得する旨を遺産分割協議書に明確に記載します。他の相続人の方々に事情を説明し、全員で実印を押して印鑑証明書を添付していただく必要があります。

① 一人の相続人に集中させる遺産分割の仕組みと社会的背景

実家の不動産を一人に集中させることは、不動産が細かく分割されることや、共有状態になることで将来の売却や建て替えが難しくなる事態を避けるための大変有効な選択となります。法律上、遺産の分割は、遺産に属する物又は権利の種類及び性質、各相続人の年齢、職業、心身の状態及び生活の状況その他一切の事情を考慮して行うと定められています(民法906条)。長年にわたり親と同居して介護を担っていたというご自身の生活の状況は、他の相続人から単独取得の同意を得るための大きな要素となります。また、遺産の分割は相続開始の時にさかのぼって効力を生ずるため(民法909条本文)、遺産分割協議書を作成することで、亡くなった当初からお一人の財産として相続した扱いになります。遺産分割協議書を作成する際には、対象となる不動産の所在地や地番などを、法務局で取得できる登記事項証明書の内容と一言一句違わず正確に記載する手順を踏むことが推奨されます。

② 特定の不動産を単独取得する際の手順

| 手順 | 詳細事項 |

| 1. 不動産の調査 | 登記事項証明書を取得し、土地の地番や建物の家屋番号などを正確に確認する手順 |

| 2. 事情の説明 | 他の相続人に同居や介護の状況を説明し、単独取得について共通認識を持つ手順 |

| 3. 協議書の作成 | 遺産分割協議書に「相続人〇〇は、以下の不動産を取得する」と明記する手順 |

| 4. 署名と押印 | 相続人全員が遺産分割協議書に署名し、市役所で登録した実印を押印する手順 |

| 5. 登記の申請 | 実印で押印された遺産分割協議書と印鑑証明書を用いて法務局へ相続登記を申請する手順 |

Q1-2 処分された財産がある中で残余財産を一人に集中させる場合

《質問》父の葬儀費用などで、すでに父の預貯金の一部を引き出して使ってしまいました。このような状況でも、残っている実家を私一人に集中させる遺産分割協議書を作ることはできるのでしょうか。

《回答》可能です。遺産分割の前に引き出された預貯金であっても、相続人全員の同意があれば、遺産分割の時に存在するものとみなして話し合いを行い、残りの不動産をお一人に集中させる遺産分割協議書を作成できます。

① 分割前処分財産の組み戻しと遺産分割協議書の記載の仕組み

葬儀費用や医療費の支払いなどのために、遺産分割の話し合いが終わる前に預貯金が引き出されて消費されてしまうことは珍しくありません。以前は、すでに消費された財産は遺産分割の対象外となるのが原則でしたが、それでは残った財産だけで計算することになり不公平が生じやすいため、現在では共同相続人全員の同意により、当該処分された財産が遺産の分割時に存在するものとみなすことができるという規定が設けられています(民法906条の2第1項)。さらに、共同相続人の一人が他の相続人に無断で引き出したような場合には、その引き出した本人の同意は不要とされています(民法906条の2第2項)。この仕組みを活用して、消費済みの預貯金を含めた全体の財産を計算のテーブルに乗せたうえで、すでにお金を受け取った方とそうでない方とのバランスを調整し、残っている実家の不動産を一人に集中させる旨を遺産分割協議書に記載して合意を形成します。

② 分割前処分財産を考慮した協議の手順

| 手順 | 詳細事項 |

| 1. 使途の確認 | 引き出された預貯金が何に使われたか(葬儀費用等)を領収書などで証明する手順 |

| 2. 同意の取得 | 消費された預貯金を遺産分割の計算に含めることについて全員の同意を得る手順 |

| 3. 全体の計算 | 使ってしまった預貯金の額と、現在残っている不動産の評価額を合算する手順 |

| 4. 取得者の合意 | 全体の財産バランスを踏まえ、残った不動産を単独取得する方を決定する手順 |

| 5. 協議書へ記載 | 遺産分割協議書に、預貯金の取り扱いと不動産の単独取得について明記する手順 |

Q1-3 法定相続情報一覧図を活用した一人の相続人への集中手続き

《質問》亡くなった母には複数の銀行口座や証券口座、そして自宅の不動産があります。これらすべてを私が単独で相続する場合、遺産分割協議書と一緒に用意しておくと便利なものはあるのでしょうか。

《回答》全ての財産をお一人に集中させる遺産分割協議書に加えて、「法定相続情報一覧図」を作成しておくことが推奨されます。これにより、法務局や各金融機関での名義変更手続きを同時に進めやすくなります。

① 全財産の単独取得における法定相続情報一覧図の有用性と手続きの仕組み

不動産や多数の預貯金口座などを一人の相続人に集中させる場合、それぞれの提出先(法務局、各銀行、証券会社など)に対して、亡くなった方の出生から死亡までの連続した戸籍謄本や相続人全員の戸籍謄本を提出する必要があります。これらを各機関で使い回すには非常に時間がかかります。そこで、管轄の法務局に戸籍謄本等一式を提出して「法定相続情報一覧図」の保管と交付を申し出ることで、公的に認証された一覧図の写しを無料で複数枚取得することができます。これを遺産分割協議書とともに各機関に提出することで、手続きの負担を大幅に軽減できる仕組みとなっています(平成29年5月29日法務省民二第327号民事局長通達)。遺産分割協議書を作成する際、「被相続人の有する一切の財産を相続人〇〇が取得する」と包括的に記載する場合でも、不動産については登記事項証明書通りに詳細を明記し、後日の登記申請で疑義が生じないようにする手順が実務上極めて重要です。

② 法定相続情報一覧図を活用した全財産集中の手順

| 手順 | 詳細事項 |

| 1. 戸籍の収集 | 亡くなった方の一生分の戸籍謄本と、相続人全員の現在の戸籍謄本を集める手順 |

| 2. 一覧図の作成 | 収集した戸籍に基づいて、家系図のような法定相続情報一覧図の用紙を作成する手順 |

| 3. 法務局へ提出 | 法務局に戸籍一式と一覧図を提出し、必要な枚数分の写しの交付を受ける手順 |

| 4. 協議書の作成 | 全財産を一人が取得する旨を記載した遺産分割協議書を作成し、実印を押す手順 |

| 5. 同時並行手続き | 交付された一覧図の写しと遺産分割協議書を使い、各機関へ同時に手続きする手順 |

Q1-4 未成年者がいる場合の一人への集中手続き

《質問》夫が亡くなり、私と未成年の子どもが相続人となりました。今後の生活のために、自宅の不動産と預貯金をすべて妻である私一人に集中させたいのですが、遺産分割協議書は私と子どもで作れるのでしょうか。

《回答》親権者であるお母様と未成年のお子様の間で直接、遺産分割協議書を作成することはできません。家庭裁判所に申し立てを行い、お子様のために「特別代理人」を選任していただく必要があります。

① 未成年者が含まれる場合の利益相反と特別代理人の仕組み

親権者であるお母様と未成年の子どもが共に相続人となる場合、親が自分の相続分を増やそうとすれば子どもの相続分が減ってしまうという関係に立ちます。このような状態を法律用語で「利益相反(りえきそうはん)」と呼びます。法律では、親権を行う父又は母とその子との利益が相反する行為については、親権を行う者は、その子のために特別代理人を選任することを家庭裁判所に請求しなければならないと厳格に定められています(民法826条1項)。したがって、お母様がすべての財産を取得するという遺産分割協議書を作成するためには、お子様の代理として話し合いに参加する特別代理人を家庭裁判所に選任してもらう手順が必須要件となります。特別代理人は、お子様の正当な権利(法定相続分など)を守る立場にあるため、お子様が全く財産を受け取れないような内容の遺産分割協議書には同意できない可能性が高い点に留意する必要があります。

② 未成年者がいる場合の特別な協議手順

| 手順 | 詳細事項 |

| 1. 候補者の選定 | お子様と利害関係のない親族などを特別代理人の候補者として選定する手順 |

| 2. 裁判所へ申立 | 家庭裁判所に、遺産分割協議書の案を添えて特別代理人の選任を申し立てる手順 |

| 3. 裁判所の審判 | 裁判所が内容を審査し、お子様に不利益がないと判断して代理人を選任する手順 |

| 4. 協議書の作成 | お母様と、選任された特別代理人との間で遺産分割協議書を作成する手順 |

| 5. 署名と押印 | 特別代理人がお子様の代わりに遺産分割協議書に署名し、実印を押印する手順 |

現物分割による遺産分割協議書

Q2-1 複数の不動産をそれぞれの相続人で分ける現物分割

《質問》父の遺産として、実家の土地建物と、貸駐車場として使っている土地があります。兄が実家を、弟の私が駐車場を相続したいのですが、遺産分割協議書にはどのように書けばよいでしょうか。

《回答》お兄様が実家の土地建物を取得し、弟様が駐車場の土地を取得するという内容を、それぞれの不動産ごとに分けて遺産分割協議書に記載します。これが現物分割の基本的な書き方となります。

① 複数の不動産を分配する現物分割の性質と遺産分割協議書の明確性

現物分割とは、遺産そのものの形や性質を変えることなく、そのままの状態で各相続人に割り当てる最も基本的な遺産分割の方法です。今回のように、実家と駐車場という独立した複数の不動産がある場合、それぞれを別々の相続人が取得するのは典型的な現物分割の選択です。実家の評価額と駐車場の評価額に差があったとしても、当事者全員がお互いの状況を理解し、その内容で納得して合意していれば、遺産分割協議は有効に成立します。遺産の分割は各相続人の生活の状況その他一切の事情を考慮して行うものとされているため(民法906条)、金額が完全に一致している必要はありません。遺産分割協議書には、「第1条 相続人〇〇は以下の不動産を取得する」「第2条 相続人〇〇は以下の不動産を取得する」と条項を分け、それぞれの不動産の所在、地番、地目、地積などを正確に記載し、事後の相続登記手続きに支障が出ないようにする手順が求められます。

② 複数不動産の現物分割における協議手順

| 手順 | 詳細事項 |

| 1. 不動産の特定 | 実家と駐車場の登記事項証明書を取得し、それぞれの正確な情報を把握する手順 |

| 2. 価値の確認 | 固定資産税評価証明書などを確認し、大まかな価値の差額をお互いに理解する手順 |

| 3. 取得者の合意 | 評価額に差があっても、兄が実家、弟が駐車場を取得するという合意を形成する手順 |

| 4. 協議書の作成 | 遺産分割協議書に、それぞれの不動産を誰が現物で取得するか明確に記載する手順 |

| 5. 個別の登記 | 実家は兄の名義に、駐車場は弟の名義にするための相続登記をそれぞれ申請する手順 |

Q2-2 一つの広い土地を切り分けて相続する現物分割

《質問》父が遺した一つの広い土地を、兄弟で半分ずつに分けて相続したいと考えています。この場合、遺産分割協議書には「土地を半分ずつ分ける」と書くだけで手続きができるのでしょうか。

《回答》単に「半分ずつ分ける」と記載するだけでは登記の手続きができません。先に土地を物理的に切り分ける「分筆登記」を行い、新しく付けられた地番を用いて、誰がどの部分を取得するかを遺産分割協議書に記載します。

① 一筆の土地を分割する現物分割の法的手続きと留意点

登記の単位である「一筆(いっぴつ)」の土地を複数の相続人で現物分割してそれぞれ単独所有とするためには、前提として土地を物理的・法的に切り分ける「分筆(ぶんぴつ)」という手続きが必須要件となります。分筆又は合筆の登記は、表題部所有者又は所有権の登記名義人以外の者は申請することができないのが原則ですが(不動産登記法39条1項)、相続人は亡くなった方の地位を引き継ぐため、自分たちの名義にする前に分筆登記を申請することが認められています。まずは土地家屋調査士に依頼して境界を確定させるための測量を行い、分筆登記によって「〇番1」と「〇番2」といった新たな地番が創設された後に、遺産分割協議書において「相続人Aは〇番1の土地を、相続人Bは〇番2の土地を取得する」と具体的に特定して記載する手順を踏みます。この方法を選ぶことで、各相続人が完全に独立した権利を持てるようになり、将来のトラブルを防ぐことができます。

② 土地の分筆を伴う現物分割の具体的な手順

| 手順 | 詳細事項 |

| 1. 専門家へ依頼 | 土地家屋調査士に依頼し、隣の土地の所有者と境界を確認する測量を行う手順 |

| 2. 分割線の決定 | 道路にどのように接するかなどを考慮し、土地を二つに分ける線を決める手順 |

| 3. 分筆登記の申請 | 測量図をもとに法務局へ分筆登記を申請し、二つの新しい地番を取得する手順 |

| 4. 協議書の作成 | 遺産分割協議書に、新しい地番を用いて誰がどちらを取得するか記載する手順 |

| 5. 相続登記の申請 | 分筆されたそれぞれの土地について、各相続人の名義に変更する登記を行う手順 |

Q2-3 不動産と預貯金を組み合わせた現物分割の調整

《質問》実家の土地建物(評価額2000万円)と預貯金(1000万円)が遺産としてあります。兄弟2人で平等に分けたい場合、遺産分割協議書を利用してどのように現物分割をすればよいでしょうか。

《回答》お兄様が不動産を取得し、弟様が預貯金を取得するだけでは平等になりません。お兄様が不動産と預貯金の一部を取得する形でも不平等になるため、代償分割などの別の方法を組み合わせる必要があります。

① 異種財産間の価値調整を伴う現物分割の限界と仕組み

現物分割は財産をそのまま割り当てる方法ですが、不動産と預貯金のように性質が異なり金額の調整が難しい財産が混在している場合、単純に振り分けるだけでは法定相続分通りの平等な分割が極めて困難になります。このご相談の場合、遺産の総額は3000万円であり、兄弟お二人の法定相続分は各1500万円となります。仮にお兄様が2000万円の不動産を現物で取得した時点で、すでにご自身の相続分を500万円超過してしまうため、弟様が1000万円の預貯金をすべて取得しても不平等が生じます。この差額を解消するためには、後述する代償分割の手法(お兄様が弟様に自己資金から500万円を支払う等)を取り入れることが一般的です。ただし、遺産の分割はいつでも共同相続人の協議で行うことができるため(民法907条1項)、弟様が「預貯金1000万円だけで十分である」と合意した場合には、その内容の遺産分割協議書を作成することも完全に有効な選択となります。

② 不均衡が生じやすい異種財産の分割手順

| 手順 | 詳細事項 |

| 1. 財産の評価 | 不動産の市場価値などを調べ、遺産全体の合計額(今回は3000万円)を算出する手順 |

| 2. 相続分の確認 | 各自が本来受け取るべき金額(今回は各1500万円)を確認し、目標を定める手順 |

| 3. 取得額の比較 | お兄様が不動産(2000万円)を取得した場合の差額(500万円)を計算する手順 |

| 4. 調整方法の検討 | 差額を許容して現物分割のみで終えるか、代償金を支払って調整するか協議する手順 |

| 5. 協議書の記載 | 協議の結果決まった内容を、遺産分割協議書に正確に文章にして記載する手順 |

Q2-4 共有名義にする現物分割の注意点

《質問》実家の不動産をどう分けるか決められないので、とりあえず兄弟3人の共有名義にしておこうと思います。遺産分割協議書に「3人で3分の1ずつ共有する」と書くことに何か問題はありますか。

《回答》将来的な問題が発生しやすいため、慎重に検討する必要があります。共有名義にすると、売却や建て替えの際に全員の同意が必要となり、次の世代への相続が起こるとさらに権利関係が複雑になってしまいます。

① 共有物分割の困難性と遺産分割協議書における選択の重み

遺産分割協議書において不動産を法定相続分通りに共有名義とすることは、当面の話し合いを終わらせる一時的な解決にはなりますが、将来に大きな火種を残す可能性があります。法律上、各共有者は、他の共有者の同意を得なければ、共有物に変更(売却や建て替えなど)を加えることができないと厳格に定められています(民法251条1項)。そのため、将来実家を売却しようとした際に一人でも反対すると、不動産を手放すことができなくなります。さらに、共有者の一人が亡くなると、その持分がさらに子どもたちへ細分化されて相続され、関与する人数が雪だるま式に増えていく仕組みがあります。そのため、安易な共有名義の選択は控え、特定の不動産を一人の相続人に集中させるか、売却してお金を分ける換価分割や、お金を支払う代償分割を選択して、単独所有の形に整理する手順を取ることが実務上強く推奨されます。

② 共有名義のリスクを避けるための検討手順

| 手順 | 詳細事項 |

| 1. リスクの共有 | 共有名義にすると全員の同意がないと売却できなくなるリスクを全員で理解する手順 |

| 2. 利用目的の確認 | 将来的に実家を誰が利用するのか、あるいは誰も利用しないのかを確認し合う手順 |

| 3. 代替案の提示 | 共有ではなく、誰か一人が単独で取得して代償金を支払う方法などを提案する手順 |

| 4. 売却の検討 | 誰も利用しないのであれば、換価分割を選択して現金化することを検討する手順 |

| 5. 協議書の再考 | 最終的に単独所有に整理できる方法で、遺産分割協議書を作成し直す手順 |

代償分割による遺産分割協議書

Q3-1 不動産を取得する代わりに代償金を支払う場合

《質問》実家を長男である私が単独で相続し、代わりに次男に対して私の自己資金から現金500万円を支払う約束をしました。この内容は遺産分割協議書にどのように反映させればよいでしょうか。

《回答》「長男は実家の不動産を取得する代償として、次男に対して金500万円を支払う」という文言を遺産分割協議書に明記します。支払期日や振込先口座などの条件も具体的に記載することが推奨されます。

① 代償分割の法的位置づけと代償金支払い義務の創設

代償分割とは、特定の相続人が不動産などの分割が難しい遺産をそのまま現物で取得する代わりに、他の共同相続人に対して自分自身の固有財産(自己資金など)から代償となる金銭を支払うことで公平を図る遺産分割の方法です。この選択は、不動産を細かく切り刻むことなく一人の相続人に集中させる必要がある場合に非常に有効です。遺産分割協議書に代償分割の合意を記載することは、単なる財産の分け方を決めるだけでなく、相続人間に新たな「代償金支払義務」という債権債務関係を作り出すことを意味します。そのため、誰が、誰に対して、いくらを、いつまでに支払うのかを明確にする必要があります。万が一、後になって代償金が支払われなかった場合でも、遺産分割協議そのものを白紙に戻す(解除する)ことは原則としてできないとされているため(最高裁第一小法廷判決平成元年2月9日民集43巻2号60頁)、確実な支払いができるよう準備する手順が求められます。

② 代償分割における遺産分割協議書の記載手順

| 手順 | 詳細事項 |

| 1. 不動産の明記 | 対象となる実家の登記事項証明書通りの情報を記載し、長男の取得を明記する手順 |

| 2. 代償金の指定 | 長男が次男に対して支払う代償金の金額(金500万円)を正確に記載する手順 |

| 3. 支払条件の設定 | 令和〇年〇月〇日までに指定口座へ振り込むなど、支払いの期日と方法を定める手順 |

| 4. 引き換えの確認 | 代償金の支払いと引き換えに登記手続きに協力するなどの条件を付加する手順 |

| 5. 協議書の調印 | 金銭のやり取りが発生するため、実印の押印と印鑑証明書をより慎重に確認する手順 |

③ 引用判例

(最高裁第一小法廷判決平成元年2月9日民集43巻2号60頁)

共同相続人間において遺産分割協議が成立した場合において、共同相続人の一人が他の共同相続人に対して負担した債務(代償金支払債務等)を履行しないときであっても、民法541条によって遺産分割協議を解除することはできない。

Q3-2 代償金の支払いが後日の分割払いとなる場合

《質問》長男が実家を相続する代償として私に1000万円を支払うことになりましたが、長男の資金の都合で毎月10万円ずつの分割払いとなります。遺産分割協議書を作成する上で気をつけることはありますか。

《回答》分割払いの場合は、支払いが滞る事態への対策が必須要件となります。遺産分割協議書に「一度でも支払いが遅れた場合は残額を一括で支払う」という期限の利益喪失についての取り決めを記載することが大切です。

① 分割払いによる代償分割の信用リスクと公正証書化の重要性

代償金を分割払いとする合意は、支払いを受ける側の相続人にとって長期間にわたる信用リスク(支払われなくなる危険性)を負担することになります。前述の通り、代償金の支払いが途中で滞ったとしても、遺産分割協議を解除して不動産を取り戻すことはできません。そのため、遺産分割協議書には、一度でも支払いを怠った場合には直ちに分割払いの権利(期限の利益)を失い、残りの全額を一括で請求できる旨の特約を設ける仕組みが重要です。期限の利益は、債務者が担保を滅失させたときなどの一定の場合には主張できなくなりますが(民法137条)、これに加えて契約上の特約として定めておきます。さらに、通常の遺産分割協議書では、支払いが止まった場合にすぐに給与などを差し押さえることができません。安全性をより高めるためには、公証役場にて強制執行認諾約款を付けた「公正証書」の形式で遺産分割協議書を作成する手順を踏むことが推奨されます。

② 分割払い代償分割の安全性を高める手順

| 手順 | 詳細事項 |

| 1. スケジュールの決定 | 毎月の支払額、支払日、総支払回数を遺産分割協議書に明確に記載する手順 |

| 2. 期限の利益喪失特約 | 「支払いを一度でも怠ったときは、当然に期限の利益を失う」という文言を入れる手順 |

| 3. 遅延損害金の設定 | 支払いが遅れた場合のペナルティとして、年〇%の遅延損害金を定める手順 |

| 4. 公正証書の作成 | 公証役場へ行き、支払いが滞った際に強制執行ができる公正証書を作成する手順 |

| 5. 支払いの確認 | 毎月の入金状況を記帳して確認し、遅れが生じた場合には速やかに連絡する仕組み |

Q3-3 代償分割において贈与税の発生を防ぐ記載方法

《質問》実家(評価額3000万円)を相続する代償として、多めに4000万円の現金を兄弟に支払うことで合意しました。この内容で遺産分割協議書を作成すると、税金の問題が発生するというのは本当でしょうか。

《回答》はい、遺産の価値を大きく超える代償金を支払うと、超えた部分が「贈与」とみなされて贈与税の対象となる恐れがあります。遺産分割協議書には、適正な評価額に基づいた代償金額を記載する必要があります。

① 代償分割の金額設定と税務上の波及効果の仕組み

遺産分割の割合は当事者間の合意によって自由に決めることができ、私法(民法等)のルール上はどのような割合であっても有効に成立します。しかし、代償分割を利用して金銭を渡す場合、税務上の観点からは慎重な判断が求められます。代償分割はあくまで「遺産の代償」としての金銭の受け渡しであるため、取得した遺産の客観的価値(実家の評価額3000万円)を上限とするのが一般的な考え方です。税法上、対価を支払わないで、又は著しく低い価額の対価で利益を受けた場合においては、贈与により取得したものとみなされる規定があります(相続税法9条)。遺産の価値をはるかに上回る4000万円を代償金として設定した遺産分割協議書を作成すると、税務署から、差額の1000万円部分について、遺産分割を装った単なる金銭の贈与とみなされ、受け取った兄弟に高額な贈与税が課税されるリスクがあります。客観的な評価額の範囲内に代償金を設定する手順が必須要件となります。

② 過大な代償金設定を回避するための適正化手順

| 手順 | 詳細事項 |

| 1. 客観的評価の算定 | 固定資産税評価額や路線価などを調べ、不動産の客観的な価値を算定する手順 |

| 2. 上限額の確認 | 算定された不動産評価額の範囲内に、代償金の総額が収まっているか確認する手順 |

| 3. 趣旨の明記 | 遺産分割協議書に「本件不動産を取得する代償として支払う」と必ず記載する手順 |

| 4. 資金源の証明 | 支払う代償金が、遺産からではなく支払い者の固有財産から出ていることを明確にする手順 |

| 5. 専門家への相談 | 金額が大きく不安な場合は、遺産分割協議書に判子を押す前に税理士に相談する手順 |

Q3-4 生命保険金を代償金の原資とする場合

《質問》遺産は実家の不動産しかありませんが、私が受け取った父の死亡保険金(生命保険金)があります。この保険金を使って他の兄弟に代償金を支払う旨を遺産分割協議書に記載することはできるのでしょうか。

《回答》可能です。受取人が指定されている死亡保険金は受取人固有の財産となるため、ご自身の自己資金と同じように扱われます。これを原資として代償金を支払う旨を遺産分割協議書に記載して合意を形成できます。

① 生命保険金を利用した代償分割の仕組みと実務上の有効性

代償分割を行うためには、不動産を取得する相続人に十分な自己資金があることが前提となりますが、手元に資金が不足している場合に生命保険金(死亡保険金)を活用することは非常に有効な選択です。特定の相続人が受取人として指定されている生命保険金請求権は、保険契約の効力が発生した時点で受取人の固有財産となり、原則として亡くなった方の遺産には含まれないとされています(最高裁第三小法廷判決平成16年10月29日民集58巻7号1979頁)。したがって、この保険金自体は遺産分割の対象外となりますが、受け取った本人がご自身の財産として、他の共同相続人に対する代償金の支払いに充てることには何ら問題ありません。遺産分割協議書には、保険金の存在を直接書き込む必要はなく、単に「相続人〇〇は自身の固有財産から、代償金として金〇〇万円を支払う」と記載する手順で進めます。

② 生命保険金を活用した代償分割の手順

| 手順 | 詳細事項 |

| 1. 保険金の請求 | まずは受取人として保険会社に死亡保険金を請求し、自身の口座に入金してもらう手順 |

| 2. 代償金の合意 | 受け取った保険金の範囲内で、いくらを代償金として支払うか他の相続人と合意する手順 |

| 3. 協議書の作成 | 遺産分割協議書に、ご自身の固有財産から代償金を支払う旨を明確に記載する手順 |

| 4. 登記の申請 | 遺産分割協議書を用いて、不動産を単独名義にするための相続登記を申請する手順 |

| 5. 代償金の支払い | 遺産分割協議書で定めた期日までに、合意した代償金を他の相続人へ送金する手順 |

③ 引用判例

(最高裁第三小法廷判決平成16年10月29日民集58巻7号1979頁)

死亡保険金請求権は、指定された受取人が自己の固有の権利として取得するものであり、保険契約者又は被保険者の遺産から離脱していると解するのが相当である。

換価分割による遺産分割協議書

Q4-1 空き家になった実家を売却して現金で分ける換価分割

《質問》相続人全員が遠方に住んでおり、実家を利用する予定がありません。実家を売却して、その売却代金をみんなで平等に分けたいのですが、遺産分割協議書にはどのように記載すればよいでしょうか。

《回答》対象不動産を売却すること、売却代金から仲介手数料などの諸費用を差し引くこと、そして残った現金を相続人でどのような割合で分けるかを、遺産分割協議書に詳細に記載する必要があります。

① 換価分割の有用性と遺産分割協議書における費用控除の仕組み

換価分割とは、遺産である不動産などを第三者に売却(換価)して金銭に換え、その代金を共同相続人で分配する遺産分割の方法です。現物分割が難しく、代償金を支払える自己資金を持つ相続人がいない場合に、公平な分配を実現するための合理的な選択となります。遺産分割の基準として、遺産に属する物の性質や各相続人の生活の状況等を考慮して分割を行うとされています(民法906条)。遺産分割協議書を作成する上で最も大切なのは、「売却代金から売却に要する一切の費用(仲介手数料、測量費用、登記費用等)を控除した残額を分配する」という仕組みを明記することです。売却には多額の経費がかかるため、この記載が漏れていると、経費の負担を巡って新たなトラブルが起きる可能性があります。また、遺産分割協議書には「各2分の1の割合で取得する」といった具体的な分配割合を記載して、共通認識を持っておく手順が求められます。

② 換価分割における遺産分割協議書の具体的な記載手順

| 手順 | 詳細事項 |

| 1. 不動産の特定 | 売却する実家の登記事項証明書を取得し、所在や地番を正確に遺産分割協議書に記載する手順 |

| 2. 売却の合意 | 「上記不動産を売却し、換価する」という目的を遺産分割協議書に明記する手順 |

| 3. 費用の控除 | 売却代金から仲介手数料や登記費用などの諸経費を差し引く旨を記載する手順 |

| 4. 分配割合の指定 | 経費を差し引いた後の残額を、誰がどの割合(例:各3分の1)で取得するか記載する手順 |

| 5. 代表者の選任 | 売買契約などを代表して行う相続人を決め、その権限を遺産分割協議書に明記する手順 |

Q4-2 換価分割における便宜的な代表者名義への相続登記

《質問》換価分割で家を売却するために、便宜上、長男である私の単独名義に相続登記をしてから売却手続きを進めようと思います。この場合、私が不動産を独り占めしたと誤解されないための方法はありますか。

《回答》遺産分割協議書の中に、「長男への名義変更は、換価分割の手続きを進めるための便宜上行うものである」という趣旨と、売却代金は後日他の相続人に分配する旨を必ず記載しておく必要があります。

① 換価分割における便宜的単独登記の仕組みと贈与税回避の実務

換価分割を行う際、不動産を共同相続人全員の共有名義に相続登記してから売却することも可能ですが、買い主との売買契約の手続きにおいて相続人全員の署名や印鑑証明書が必要となり、手続きが非常に煩雑になります。そのため、代表者一人(例えば長男)の単独名義に相続登記を行い、売却後に得られた代金を他の相続人に分配するという手法がよく用いられます。しかし、この手続きを単なる「長男の単独取得」とする遺産分割協議書で進めてしまうと、法的には長男の固有財産となり、その後に兄弟へ代金を分配した際、税務署から「長男から兄弟への贈与」とみなされて多額の贈与税が課される恐れがあります。これを防ぐためには、遺産分割協議書に「本登記は換価手続きの便宜のためであり、実質的な権利は全員にある」という一連の仕組みを明記し、税務当局に対して換価分割の手順であることを証明できるようにしておくことが必須要件となります。遺産の分割は相続開始の時にさかのぼって効力を生ずるため(民法909条本文)、代表者名義であっても対外的には有効に売却が可能です。

② 代表者名義で換価分割を進めるための安全な手順

| 手順 | 詳細事項 |

| 1. 便宜的登記の合意 | 代表者名義にするのはあくまで売却手続きをスムーズにするためであることを全員で確認する手順 |

| 2. 協議書への明記 | 遺産分割協議書に「換価手続きの便宜のため、相続人〇〇名義に登記する」と記載する手順 |

| 3. 分配の確約 | 売却後、諸経費を控除した残額を速やかに各相続人に分配する旨を記載する手順 |

| 4. 代表者による登記 | 遺産分割協議書を用いて、法務局で代表者名義への相続登記を行う手順 |

| 5. 売却と清算 | 代表者が売買契約を結び、受け取った代金を遺産分割協議書の割合通りに各人へ送金する手順 |

Q4-3 最低売却価格の設定と売却期間を定める換価分割

《質問》実家を換価分割することに全員賛成していますが、「安く買い叩かれたくない」という意見と「早く手放したい」という意見でまとまりません。遺産分割協議書でこのような意見を調整することは可能でしょうか。

《回答》可能です。遺産分割協議書に「〇〇〇万円以上の価格で売却する」「令和〇年〇月〇日までに売却する」といった、最低売却価格の条件や売却活動の期限を具体的に記載して合意を形成することができます。

① 換価分割における価格・期限の条件設定と意見調整の仕組み

換価分割は、不動産を市場で売却するという外部の事情に左右されるため、当事者の思い通りに進まないリスクがあります。不動産に思い入れが強い相続人は高値での売却を望み、維持管理費や固定資産税を気にする相続人は早期の売却を望むため、親族間で意見が合わない仕組みが存在します。この意見の対立を解消し、換価分割を前進させるためには、遺産分割協議書において売却条件の客観的な基準を設けることが有効です。具体的には、「〇〇〇万円以上の価格で売却し」といった最低価格の制限や、「令和〇年〇月〇日までに」といった売却活動の期限を明文化します。共同相続人は、いつでもその協議で遺産の分割をすることができるとされており(民法907条1項)、このような条件付きの協議も有効に成立します。期限までに指定した価格での買い手が現れなかった場合には、再度話し合いを行い、価格を見直す等の新たな遺産分割協議書を作成し直すという手順を踏むことになります。

② 売却条件を付加した換価分割における協議手順

| 手順 | 詳細事項 |

| 1. 市場相場の調査 | 不動産業者に査定を依頼し、現実的に売却可能な市場価格の相場を客観的に把握する手順 |

| 2. 最低価格の決定 | 査定額を参考に、これ以下では売却しないという「最低売却価格」を全員で合意する手順 |

| 3. 期限の設定 | いつまでも空き家として放置しないよう、売却活動の区切りとなる期限を話し合って決める手順 |

| 4. 協議書への記載 | 遺産分割協議書に、合意した「最低価格」と「売却期限」の条件を正確に明記する手順 |

| 5. 不調時のルール | 期限内に売却できなかった場合には、再度集まって価格を改定するなどのルールを決めておく仕組み |

Q4-4 換価分割における譲渡所得税の負担割合

《質問》実家を売却して利益が出た場合、税金(譲渡所得税)がかかると聞きました。換価分割のために長男の単独名義にしてから売却した場合、この税金は名義人である長男一人が負担しなければならないのでしょうか。

《回答》いいえ、名義が長男一人であっても、実質的に換価分割である旨が遺産分割協議書に記載されていれば、譲渡所得税は売却代金を受け取った各相続人が、それぞれの受け取り割合に応じて負担することになります。なお、詳細は、税理士さんの分野になりますので、税理士さんを紹介いたします。

① 換価分割における譲渡所得税の申告と遺産分割協議書の証拠力

不動産を売却して利益(譲渡益)が生じた場合、その利益に対して譲渡所得税や住民税が課税されます。換価分割の手続きをスムーズにするために便宜上代表者の単独名義で相続登記を行った場合、登記簿上の所有者は代表者のみとなります。しかし、遺産分割協議書において「換価手続きの便宜上の名義であり、売却代金は相続人AとBが各2分の1の割合で取得する」といった内容が明確に記載されていれば、税務上も実質的な所有者は代金を受け取った各相続人であると認められます。したがって、譲渡所得の申告や税金の支払いは代表者一人がすべて負担するのではなく、代金の分配を受けた各相続人がそれぞれの取得割合に応じて確定申告を行う手順となります。資産の譲渡による所得の帰属は実質所得者課税の原則(所得税法12条)に従って判断されるため、遺産分割協議書がその実質を証明する極めて重要な役割を果たします。

② 譲渡所得税の負担と申告に関する手順

| 手順 | 詳細事項 |

| 1. 取得費用の確認 | 亡くなった方が不動産を取得した際の購入代金や契約書を確認し、売却益を計算する準備をする手順 |

| 2. 実質所得の証明 | 遺産分割協議書に換価分割であることと分配割合を明記し、全員が実質的な権利者であることを示す手順 |

| 3. 代金の分配 | 不動産の売却後、遺産分割協議書の記載通りに各相続人へ代金を正確に分配する手順 |

| 4. 確定申告の準備 | 各相続人が、自身の受け取った代金の割合に応じて譲渡所得の計算を行う手順 |

| 5. 各自による申告 | 売却した翌年の確定申告の時期に、代金を受け取った各相続人がそれぞれ税務署へ申告して納税する手順 |

不動産の表示に関するミス

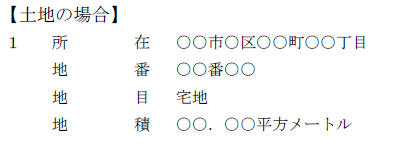

Q5-1 土地に関する遺産分割協議書の正確な記載手順について

《質問》亡くなった親の土地を相続することになりましたが、遺産分割協議書には普段使っている住所を書けばよいですか?

《回答》亡くなった方の住所ではなく、法務局で取得できる「登記事項証明書」に記載されている「所在」や「地番」を正確に書き写す必要があります。住所で記載すると法務局の登記手続きで受け付けてもらえません。

注釈

① 登記簿に基づく正確な不動産の表示の重要性と自作時の懸念事項

遺産分割協議書は、亡くなった方(被相続人)の財産を誰がどのように引き継ぐかについて、正当な法定相続人全員が合意した内容を対外的に証明する極めて重要な法的文書です。そのため、対象となる不動産の特定は、第三者が見ても一切の疑義が生じないよう厳密に行う必要があります。日常的に私たちが使用している住所(住居表示)は、郵便物を効率的に配達するために市町村が定めた行政上の番号に過ぎず、不動産の権利関係を管理する法務局が用いる「地番」とは多くの場合において異なります。

遺産分割協議書に日常の住所(住居表示)を記載してしまうと、法務局の登記官は「合意された対象物が登記簿上のどの不動産を指しているのか客観的に特定できない」と判断し、登記申請が却下されるか、遺産分割協議書の作り直しを求められる可能性が高まります。このような事態は、法定相続人全員から再度実印をもらい直すという多大な時間的・心理的負担を強いることになり、結果として親族間の円滑な関係に亀裂を生じさせる波及効果をもたらす懸念があります。

また、専門家が関与せずに遺産分割協議書を自作した場合、法的な視点から見て有効性が確認できず、万が一遺産分割協議書の効力をめぐって裁判になった際に、証拠としての信頼性が低く見られがちであり、最悪の場合は効力が認められない事例も少なくありません。これを避けるためには、必ず事前に法務局が発行する「登記事項証明書」を取得し、その「表題部」に記載されている「所在」「地番」「地目」「地積」の4項目を一字一句違わず正確に転記することが必須要件となります。面積を示す「地積」についても、「坪」といった非公式な慣用単位は用いず、登記簿の記載の通り「平方メートル」で記載し、小数点以下の数字も省略せずに書き写すことが求められます。

② 土地の遺産分割協議書への記載項目と注意点(一覧表)

| 登記事項証明書の記載項目 | 記載時の注意点と具体例 |

|---|---|

| 所在(しょざい) | 登記簿上の市町村および大字・字名を正確に記載する(※住居表示とは異なります) |

| 地番(ちばん) | 土地を一筆ごとに特定する番号(例:〇〇番〇) |

| 地目(ちもく) | 土地の用途。宅地、田、畑、山林など登記簿の記載通りに書き写す |

| 地積(ちせき) | 土地の面積。坪ではなく必ず平方メートルで記載する |

③ 引用条文

不動産登記規則 第四十三条(土地の表示に関する登記の登記事項)

土地の表示に関する登記の登記事項は、第三十四条第一項各号に掲げるもののほか、次のとおりとする。

一 所在及び地番

二 地目

三 地積

Q6-2 建物に関する遺産分割協議書の正確な記載手順について

《質問》実家の建物を相続します。床面積などの情報はどこを見て書く必要がありますか?

《回答》土地と同様に登記事項証明書を確認し、「所在」「家屋番号」「種類」「構造」「床面積」の5項目をそのまま記載します。市町村の固定資産税の通知書ではなく、必ず法務局の書類を確認することが推奨されます。

注釈

① 建物の表示における注意点と現況との不一致が生じる理由

建物の特定においても、土地の場合と全く同様に、法務局の登記事項証明書に記載された情報を正確に書き写すことが求められます。具体的には、「所在」「家屋番号」「種類(居宅、店舗など)」「構造(木造かわらぶき〇階建など)」「床面積」の5項目を網羅的に記載する必要があります。

実務の現場で頻繁に見られる誤りとして、市町村から毎年送付される「固定資産税納税通知書」に記載されている面積をそのまま遺産分割協議書に転記してしまう事例が挙げられます。固定資産税の評価面積と、法務局の登記簿上の床面積は、算出方法の違いや未登記の増築部分の有無によって一致しないことが多々あります。また、登記事項証明書上に「居宅」と記載されているものを、遺産分割協議書を作成する際に独自の判断で「住宅」と書き換えてしまうことも避ける必要があります。このような些細に見える表現の相違であっても、法務局では同一の建物であると客観的に認定することが困難となり、手続きが停滞する要因となります。

長年の間に増築や改築を行っており、現況と登記事項証明書の内容が明らかに異なる場合であっても、名義変更の前提となる遺産分割協議書には「現在の登記事項証明書の記載内容」をそのまま記入することが原則となります。正確な公的記録に基づいた合意形成を行うことが、後々の権利関係の紛争を未然に防ぎ、不動産という重要な生活基盤を次の世代へ安全に引き継ぐための重要な手順となります。

② 建物の遺産分割協議書への記載項目と注意点(仕組み表)

| 登記事項証明書の記載項目 | 記載時の注意点と具体例 |

|---|---|

| 所在(しょざい) | 建物の位置。土地の地番に基づく表記(例:〇〇番地〇)となる |

| 家屋番号(かおくばんごう) | 建物を特定するための法務局独自の番号(例:〇〇番〇) |

| 種類(しゅるい) | 用途を示す。居宅、店舗、共同住宅など登記簿の通りに記載する |

| 構造(こうぞう) | 建物の材質と階数。木造、鉄筋コンクリート造など |

| 床面積(ゆかめんせき) | 各階ごとの面積(〇〇.〇〇平方メートル)を正確に記載する |

③ 引用条文

不動産登記規則 第四十四条(建物の表示に関する登記の登記事項)

1 建物の表示に関する登記の登記事項は、第三十四条第一項各号に掲げるもののほか、次のとおりとする。

一 建物の所在する市、区、郡、町、村、字及び土地の地番

二 家屋番号

三 建物の種類、構造及び床面積

Q6-3 マンション(区分建物)における遺産分割協議書の特殊な記載手順について

《質問》マンションの一室を相続する場合、土地や一戸建ての建物とは書き方が異なるのでしょうか?

《回答》分譲マンションの場合、お部屋の情報に加えて、土地を利用する権利である「敷地権の表示」を記載する必要があります。情報量が多いため、登記事項証明書と一字一句照らし合わせながら作成することが重要です。

注釈

① 区分建物における敷地権の理解と複雑な記載要領

分譲マンションなどの区分建物を相続する場合の遺産分割協議書の作成は、一般的な戸建て住宅と比較してより高度で複雑な記載が要求されます。マンションは、居住する部屋の部分(専有部分)と、その建物が建っている土地を利用する権利(敷地権)が法的に一体化されており、原則として分離して処分することができない仕組みとなっているためです。

したがって、遺産分割協議書においてマンションの一室を特定するためには、単に「〇〇マンション〇〇号室」と部屋番号を記載するだけでは不十分であり、登記事項証明書に記載されている膨大な情報を漏れなく転記する必要があります。具体的には、建物全体の名称や構造を示す「一棟の建物の表示」、自身が相続する部屋を特定する「専有部分の建物の表示」、および土地に関する権利の土台となる「敷地権の目的である土地の表示」、そして個別の部屋に割り当てられた「敷地権の表示(敷地権の種類や割合)」のすべての区分を網羅して記載することが求められます。

特に「敷地権の割合(例:十万分の〇〇など)」の記載漏れや転記の誤りは、法務局での登記申請が受理されない典型的な要因の一つです。マンションという集合住宅の特性上、土地に対する権利関係が極めて細分化されているため、僅かな数字の誤りが他の区分所有者の権利との整合性を崩すことにつながりかねません。作成の際には登記事項証明書との綿密な照合が不可欠であり、正確な記載を担保することが、将来のマンション売却等の円滑な取引を保障する鍵となります。

② マンション(敷地権付き区分建物)の記載構造(手順表)

| 区分建物の記載区分 | 具体的な記載項目と転記の要点 |

|---|---|

| 一棟の建物の表示 | 所在、建物の名称(マンション全体の名称)などを転記する |

| 専有部分の建物の表示 | 家屋番号、建物の名称(部屋番号)、種類、構造、床面積を転記する |

| 敷地権の目的である土地の表示 | 土地の符号、所在及び地番、地目、地積を転記する |

| 敷地権の表示 | 土地の符号、敷地権の種類(所有権など)、敷地権の割合を正確に転記する |

③ 引用条文

不動産登記法 第四十六条(敷地権付き区分建物に関する建物の表示に関する登記)

登記官は、表示に関する登記のうち、区分建物に関する敷地権の登記をするときは、職権で、当該敷地権の目的である土地の登記記録について、敷地権たる旨の登記をしなければならない。

Q6-4 未登記建物における遺産分割協議書の特殊な記載手順について

《質問》相続財産の中に、父が昔建てたまま登記をしていない「未登記」の建物があることが分かりました。登記されていなくても遺産分割協議書に書く必要があるのでしょうか?また、登記簿がない場合はどのように記載すればよいですか?

《回答》未登記建物であっても立派な相続財産ですので、誰が引き継ぐのかを決定し、遺産分割協議書に記載する必要があります。登記事項証明書(登記簿)が存在しないため、代わりに市区町村で取得できる「固定資産評価証明書」や毎年の「固定資産税の課税明細書」に記載されている情報をもとに、建物を特定して記載します。

注釈

① 未登記建物の取り扱いと遺産分割協議書への記載要領

未登記建物(法務局に表題登記すらされていない建物)であっても、建築された時点で所有権は発生しており、被相続人の重要な財産として相続の対象となります。そのため、遺産の分割にあたっては、土地や登記済みの建物と同様に、誰がその未登記建物を取得するのかを遺産分割協議書で明確に定めておく必要があります。これを怠ると、将来的に建物を解体する際や、敷地である土地を売却する際などに相続人全員の同意が必要となり、手続きが著しく難航する原因となります。

未登記建物を遺産分割協議書に記載する際の最大の特徴は、一般的な不動産のように「登記事項証明書を参照できない」という点にあります。建物を客観的に特定するためには、市区町村が発行する「固定資産評価証明書」や「名寄帳(固定資産課税台帳)」などに記載されている課税上の情報をそのまま転記します。具体的には、「所在」「種類」「構造」「床面積」などの項目を記載しますが、「家屋番号」については、登記上の番号が存在しないため「未登記」と明記するか、評価証明書に記載されている行政独自の管理番号(未登録番号など)を記載し、対象の建物を一義的に特定できるように工夫することが求められます。

特に留意すべき点は、市区町村に対する「未登記家屋の所有者変更の手続き(家屋補充課税台帳登録事項変更届など)」において、この遺産分割協議書が権利の移転を証する書類として使用されることです。記載内容が曖昧で建物の特定が不十分な場合、役所での名義変更(納税義務者の変更)手続きが受理されず、翌年以降も亡くなった方宛てに固定資産税の請求が届き続けるといったトラブルになりかねません。また、将来的に法務局で建物の表題登記や所有権保存登記を行う際にも重要な添付情報となるため、現存する公的資料(評価証明書など)と綿密に照らし合わせ、建物の現況を正確に反映させた記載を担保することが極めて重要です。

② 未登記建物の記載構造(手順表)

| 項目 | 内容および留意点 |

| 法的な位置づけ | 法務局に登記されていなくても、被相続人の立派な「相続財産」となる。将来の解体や敷地売却時のトラブルを防ぐため、遺産分割協議書への記載が必須。 |

| 参照する公的な資料 | 登記簿(登記事項証明書)が存在しないため、市区町村が発行する**「固定資産評価証明書」「名寄帳」「固定資産税の課税明細書」**などを参照する。 |

| 建物の特定(基本項目) | 参照資料に記載されている**「所在」「種類」「構造」「床面積」**などの課税上の情報を、一字一句そのまま転記して建物を客観的に特定する。 |

| 「家屋番号」の書き方 | 登記上の番号がないため、**「未登記」**と明記するか、評価証明書等に記載されている市区町村独自の管理番号(未登録番号など)を記載する。 |

| 協議書の主な用途 | ① 市区町村役場での**未登記家屋の所有者(納税義務者)変更手続き** ② 将来的に法務局で建物の表題登記・所有権保存登記を行う際の添付資料 |

| 記載不備・漏れのリスク | 建物の特定が不十分だと役所で名義変更が受理されず、翌年以降も亡くなった方宛てに固定資産税の請求が届き続けるなどのトラブルに繋がる。 |

Q6-5 共有持分となっている不動産を相続する場合の記載手順について

《質問》すでに親戚と共有名義になっている土地を相続します。遺産分割協議書にはどのように書けばよいですか?

《回答》すでに他の人と共有している不動産を相続する場合、登記事項証明書に記載されている亡くなった方の「共有持分割合」を正確に記載します。誰がどの割合で引き継ぐのかを遺産分割協議書で明確にする必要があります。

注釈

① 共有持分の記載方法と登記を経ることの法的重要性

被相続人が生前に他の親族や第三者と不動産を共有していた場合、その「共有持分」自体が独立した相続財産となります。遺産分割協議書において共有持分を特定するためには、通常の不動産の表示(所在、地番、地目、地積など)を登記事項証明書の通りに記載した上で、それに続けて「被相続人の共有持分〇分の〇」と、亡くなった方が保有していた持分割合を明確に追記する必要があります 。

さらに、その共有持分を法定相続人の誰が、どのような割合で取得するのかを明示することが求められます。例えば、被相続人が有していた「2分の1」の持分を、長男が単独で取得するのか、あるいは長男と次男でさらに「4分の1ずつ」に細分化して取得するのかなど、法定相続分と異なる割合とする場合を含め、その合意内容を疑義のない形で記載することが不可欠となります。代償金の支払いがある場合には、その金額や支払方法、期限等も併記することが実務上推奨されます。

ここで深く留意すべき点は、共有持分について遺産分割協議が成立したとしても、法務局で相続登記を行わなければ、第三者に対して自らの権利を法的に主張(対抗)することができないという民法の原則です。登記を放置している間に、他の法定相続人が抱える債権者から当該不動産の持分に対して差し押さえを受けたり、将来的に売却しようとした際に権利関係が不明確で手続きが停滞したりする危険性が極めて高くなります 。したがって、遺産分割協議書の作成とそれに続く登記申請は、一連の不可分な手順として速やかに完遂されるべきです。

② 共有持分を相続する場合の遺産分割協議書の記載要件(分類表)

| 記載すべき項目 | 具体的な内容と留意事項 |

|---|---|

| 不動産の特定情報 | 所在・地番・家屋番号など、登記事項証明書どおりの情報を記載する |

| 被相続人の持分割合 | 「被相続人の持分〇分の〇」と、登記されている持分を正確に記載する |

| 取得者の氏名と取得割合 | 各法定相続人が取得する持分割合(例:長男が全て取得、または各〇分の〇ずつ等)を明記する |

| 代償金の取り決め | 現金等による精算(代償分割)を行う場合は、金額・支払方法・期限を明記する |

③ 引用条文

民法 第八百九十八条(共同相続の効力)

1 相続人が数人あるときは、相続財産は、その共有に属する。

2 前項の共有については、この節に定めるもののほか、その性質が許す限り、共有に関する規定を準用する。

Q6-6「物件間違え」や「不動産の漏れ」という致命的なミス

《質問》法務局の審査が通れば「正しく完了した」と考えてよいのでしょうか?

《回答》いいえ、必ずしもそうとは限りません。ここが登記の最も恐ろしい落とし穴です。

注釈

法務局は提出された書類に基づいて審査を行いますが、「その申請内容が、あなたの本当の意図(すべての物件を網羅しているか等)に合致しているか」までを保証してくれるわけではありません。

実は、いわゆるセルフ登記(司法書士を利用しない登記)では以下のような「形式上は通ってしまうミス」が多発しています。

- 物件の間違え: 本来登記すべき土地・建物とは別の番号を指定してしまう。

- 不動産の漏れ: 私道(共有持分)や未登記の附属建物など、一部の登記を忘れてしまう。

Q6-7 登記に漏れや間違いがあった場合

《質問》もし登記に漏れや間違いがあった場合、どのような問題が起きますか?

《回答》何十年もの間、取り返しのつかないミスに気付かないまま「負動産」化してしまうリスクがあります。

注釈

ご自身で登記した際、一度申請が通ってしまうと、その場では「無事に終わった」と誤解してしまいます。しかし、本当の深刻な事態は、何十年も後の「売却」や「建て替え」のタイミングで発覚します。具体的には、下記のような深刻な事態になります。

- 手続きのストップ: いざ売却しようとした際に「名義が先々代のままの土地が混ざっている」ことが判明し、契約が破談になる。

- 二次相続による複雑化: 数十年の間に相続人が増え、面識のない親族から実印をもらう必要が出てくる。

- 裁判手続きの必要性: 当事者が亡くなっている場合や協力が得られない場合(例えば、相続人が100人を超えるようなことや、相続人の中に認知症の人があらわれたり、お金に困っている人が出てきた場合、)、裁判所を介した手続きが必要となり、膨大な時間と費用がかかる。

ポイント: 間違いに気づいたときには既に解決が困難な「負動産」となっており、専門家に依頼する数万円の費用を惜しんだ結果、最終的に数百万円単位の損失やトラブルを招くケースが少なくありません。

物件目録テンプレート

Q7-1 物件目録【土地】

《質問》父名義の土地を相続します。遺産分割協議書には、普段使っている住所(〇〇市〇〇町1-2-3)を書けばよいのでしょうか?

《回答》普段お使いの「住所(住居表示)」ではなく、必ず法務局が発行する「登記事項証明書(登記簿)」に記載されている通りに書いてください。「所在」「地番」「地目」「地積」の4項目を正確に転記します。

注釈

土地の特定は「地番」で行う

遺産分割協議書は、最終的に法務局での相続登記(名義変更)に使用するため、登記上の表記と完全に一致させる必要があります。私たちが日常的に使用する「住所(住居表示)」は郵便物を届けるための番号であり、土地を特定する「地番」とは異なるケースが多々あります。登記事項証明書を確認し、1平方メートル未満の端数(小数点以下の地積)まで一切省略せずに記載することが重要です。

なお、平方メートルの記載ですが、㎡でも問題ありません。

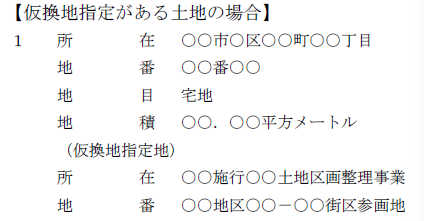

Q7-2 物件目録【仮換地指定がある土地】

《質問》相続する土地が区画整理の対象になっており、「仮換地(かりかんち)」に指定されています。この場合、新しい土地の情報を書けばいいですか?

《回答》新しい情報(仮換地)だけを書くのはNGです。登記簿上の現在の情報である「従前の土地」を記載した上で、それに続けて「仮換地の表示」として、新しく割り当てられた土地の情報を併記するのが確実です。

注釈

登記の対象はあくまで「従前の土地」

区画整理事業が完了して換地処分が行われるまでは、登記簿は書き換わりません。法的な所有権は依然として元の土地(従前の土地)にあるため、遺産分割協議書でもまずは元の土地を登記事項証明書通りに特定する必要があります。その上で「仮換地:〇〇市〇〇町 字〇〇〇〇街区〇画地」のように併記しておくことで、どの土地の権利を引き継ぐのかを当事者間でより明確にすることができます。

Q7-3 物件目録【建物(一軒屋)】

《質問》一般的な一戸建ての家を相続します。建物の場合はどのように記載すればよいでしょうか?

《回答》土地と同じく、建物の「登記事項証明書」を取得し、そこに記載されている「所在」「家屋番号」「種類」「構造」「床面積」をそのまま書き写します。

注釈

建物の「所在」と「家屋番号」のルール

建物の「所在」は、その建物が建っている土地の「地番」で表されます(例:〇〇市〇〇町一丁目12番地3)。また、建物自体を特定する固有の番号として「家屋番号」が割り当てられています。増築などをしていて登記簿と実際の床面積が異なる場合でも、遺産分割協議書には「登記簿に記載されている現在の数字」を記載し、必要に応じて別途「建物表題変更登記」を行うのが実務上の基本です。なお、増築をしていて、登記簿と実際の床面積が異なる場合は、「Q2-6 物件目録【建物(一軒屋+未登記建物)】」の記載が適切です。

】.png)

Q7-4 物件目録【建物(一軒屋+附属建物)】

《質問》実家の母屋の横に、昔建てた車庫があります。登記簿を見ると母屋の下に「附属建物」として書かれているのですが、これは別々に相続登記するのですか?

《回答》いいえ、母屋(主たる建物)と車庫(附属建物)は「セットで一つの不動産」として登記されているため、分けて相続することはできません。遺産分割協議書にも、主たる建物の情報の下に続けて、附属建物の情報を記載します。

注釈

主物と従物の関係と一体記載

「主たる建物」と「附属建物」は、法的に一つの建物(一個の不動産)として扱われます。そのため、協議書に記載する際は、まず主たる建物の「所在・家屋番号・種類・構造・床面積」を書き、その直下に「附属建物」と見出しをつけて、附属建物の「符号・種類・構造・床面積」を記載します。これらを切り離して別々の相続人が取得するような協議は無効となります。

】.png)

Q7-5 物件目録【建物(未登記建物)】

《質問》古い離れがあるのですが、法務局で調べたら登記されていませんでした。登記簿がない場合、どのように記載すればいいですか?

《回答》市区町村役場が発行する「固定資産評価証明書」や「名寄帳」の情報を参照して記載します。家屋番号がないため、家屋番号の欄には「未登記」と記載するか、役所独自の家屋番号(未登録番号など)を記載します。

注釈

固定資産税の課税情報を利用した特定

登記されていなくても、財産的価値がある以上は遺産分割協議の対象となります。登記簿がないため、客観的な特定には税務上のデータを用います。この協議書は、役所に対して固定資産税の納税義務者を変更する手続きにも使用するため、評価証明書に記載された「所在・種類・構造・床面積」を一字一句正確に転記することが重要です。

】.png)

Q7-6 物件目録【建物(一軒屋+未登記建物)】

《質問》登記されている家を後から増築しました。課税明細書として、同じ家屋番号で2つ記載ありますが、この2つはどうやって書き分ければよいでしょうか?

《回答》「登記事項証明書」と「固定資産評価証明書(又は課税明細書)」から、それぞれ情報を拾って記載します。

注釈

登記の有無による情報の棲み分け

「Q2-3 物件目録【建物(一軒屋)】」や「Q2-5 物件目録【建物(未登記建物)】」の組み合わせのような書き方になります。一方が法務局管轄、もう一方が市区町村管轄のデータに基づくため、情報の出所を混同しないよう注意して作成します。なお、相続登記については、法務局管轄ですので、法務局を基準にした書き方になります。

】.png)

Q7-7 物件目録【区分所有建物(敷地権付)「一棟の建物の名称あり」】

《質問》「ライオンズマンション〇〇」という名前の分譲マンションの一室を相続します。情報量が多くて書き方が分かりません。

《回答》登記事項証明書を見ながら、「一棟の建物の表示(名称含む)」「専有部分の建物の表示」「敷地権の目的である土地の表示」「敷地権の表示」の4つのブロックに分けて、すべての情報を記載します。

注釈

マンション特有の複雑な権利構造

現代の一般的な分譲マンションは、部屋(専有部分)と土地を利用する権利(敷地権)が一体化しており、これを「敷地権付き区分建物」と呼びます。建物全体の名前(一棟の建物の名称)から、自身の部屋の番号、そして土地全体の面積から自身に割り当てられた持分割合(敷地権の割合)まで、登記簿に記載されている膨大な情報を漏れなく転記する必要があります。

「一棟の建物の名称あり」】.png)

Q7-8 物件目録【区分所有建物(敷地権付)「一棟の建物の名称なし」】

《質問》分譲の団地なのですが、登記簿を見ても「一棟の建物の名称」という欄が空欄になっています。マンション名が書かれていない場合はどうすればいいですか?

《回答》登記簿に名称が記載されていない場合は、遺産分割協議書にも名称を書く必要はありません。名称を省き、建物の所在と番号のみで「一棟の建物の表示」を行います。

注釈

登記簿の記載に忠実に従う原則

小規模なテラスハウスや古い団地などでは、建物全体に名前が付けられていない(または登記されていない)ケースがあります。この場合、無理に普段呼んでいる通称名を書く必要はありません。あくまで「登記事項証明書に記載されている通り」に作成することが大原則ですので、名称欄がなければそのまま省略して記載を進めます。

「一棟の建物の名称なし」】.png)

Q7-9 物件目録【区分所有建物(敷地権なし、共有持分付)「一棟の建物の名称あり」】

《質問》築50年の古いマンションです。登記簿を見たら「敷地権」という記載がなく、土地の権利書と建物の権利書が別々になっています。どう書けばいいですか?

《回答》敷地権化されていないマンションの場合、土地と建物を完全に別々の不動産として記載します。建物は専有部分の情報を記載し、土地は「共有持分〇〇分の〇〇」と、被相続人が持っていた土地の持ち分を明記して記載します。

注釈

土地と建物が分離している古い形態

昭和58年より前に建てられたマンションなどでは、部屋と土地の権利が一体化(敷地権化)されておらず、土地と建物が独立した不動産として登記されていることがあります(非敷地権マンション)。この場合、Q2-7のような一体型の書き方ではなく、目録の1に「土地(共有持分)」、2に「建物(区分建物)」というように、項目を分けて記載しなければ登記漏れの原因となります。

「一棟の建物の名称あり」】.png)

Q7-10 物件目録【区分所有建物(敷地権なし、共有持分付)「一棟の建物の名称なし」】

《質問》古い団地で、マンション名(一棟の名称)の登記もなく、敷地権という記載もありません。どのように記載すれば特定できますか?

《回答》土地は「共有持分」として独立して記載し、建物については「一棟の建物の名称」を省いた上で、所在や家屋番号によって専有部分を記載します。

注釈

最も原始的な区分建物の登記形態

「Q2-8 物件目録【区分所有建物(敷地権付)「一棟の建物の名称なし」】」と「Q2-9 物件目録【区分所有建物(敷地権なし、共有持分付)「一棟の建物の名称あり」】」の複合パターンです。建物の特定は「一棟の建物の所在」と「専有部分の家屋番号」によって行います。土地については、団地全体の敷地に対する被相続人の持分(例:共有持分 10000分の154 など)を記載します。非常に古い団地などで見られる形態であり、土地の持分漏れや、集会所・ごみ捨て場などの「共用部分の共有持分」の記載漏れが起きやすいため、登記簿全体の入念な確認が必要です。

「一棟の建物の名称なし」】.png)

遺産分割協議書への押印・訂正の手順と印鑑の仕組み

Q8-1 遺産分割協議書における実印の押印と印鑑証明書の取り扱いについて

《質問》遺産分割協議書には実印を押す必要がありますか?また、印鑑証明書に有効期限はありますか?

《回答》遺産分割協議書には法定相続人全員が実印を押す必要があります。法務局に提出する印鑑証明書に有効期限はありませんが、銀行の手続きでは発行から3ヶ月以内といった指定があることが多く注意が必要です。

注釈

① 実印の押印が求められる根拠と印鑑証明書の有効期限に関する実務上の取り扱い

遺産分割協議書は、被相続人の財産をどのように分配するかについて、正当な法定相続人全員が真意に基づいて合意したことを対外的に証明する文書です [1]。そのため、協議書に署名する際には、偽造やなりすましを防止する観点から、市区町村役場に登録された実印による押印が求められます。さらに、その印影が間違いなく本人のものであることを客観的に担保するため、各法定相続人の印鑑証明書を必ず一式として添付する必要があります。

ここで実務上頻繁に生じる疑問が「印鑑証明書の発行日からの有効期限」についてです。法務局における不動産の名義変更を目的とする場合、印鑑証明書の発行日について「何箇月以内のものでなければならない」という法的な有効期限の定めはありません(昭和29年7月2日民事甲第1355号民事局長通達)。したがって、数年前に取得したものであっても、記載されている住所や氏名に変更がなければ法務局での手続きに用いることが可能です。

しかしながら、銀行預金の解約や証券会社での株式の相続手続きなど、民間の金融機関における手続きにおいては、各社の内部規定によって「発行から3ヶ月以内」や「6ヶ月以内」といった期限が厳格に定められていることが一般的です。これは、金融機関が独自に取引の安全性を確保するための措置です。相続手続きは法務局と複数の金融機関にまたがることが多いため、実務上は直近で新しく取得した印鑑証明書を複数枚準備しておくことで、各機関での手続きが円滑に進むよう配慮することが推奨されます。

② 相続手続きごとの印鑑証明書の有効期限(比較表)

| 手続きの種類・提出先 | 印鑑証明書の有効期限の有無と一般的な取り扱い |

|---|---|

| 不動産の名義変更(法務局) | 有効期限なし(発行から長期間が経過していても利用可能) |

| 銀行預金の解約・名義変更 | 金融機関の規定により発行から3ヶ月から6ヶ月以内と指定されることが多い |

| 証券会社での株式の手続き | 証券会社の規定により発行から3ヶ月から6ヶ月以内と指定されることが多い |

| 自動車の相続手続き(陸運支局等) | 関連する法令や通達の取り扱いにより発行から3ヶ月以内のものが求められる |

③ 引用先例

昭和29年7月2日 民事甲第1355号 民事局長通達

相続登記の申請書に添付する遺産分割協議書等の真正を担保するために提出される印鑑証明書については、作成後3箇月以内のものでなければならないとする制限はない。

Q8-2 遺産分割協議書が複数ページになる場合や複数部作成する場合の印鑑の手順について

《質問》遺産分割協議書が2枚以上になる場合や、兄弟の人数分作成する場合、印鑑はどのように押せばよいですか?

《回答》複数ページにわたる場合は、ページの間に「契印」を押します。また、兄弟の人数分など同じ内容の協議書を複数部作成する場合には、書類の関連性を示すために「割印」を押すことで、改ざんや差し替えを防げます。

注釈

① 契印と割印が果たす法的機能と相違点

遺産分割協議書を作成する際、相続財産の種類が多かったり、法定相続人の人数が多かったりすることで、書類が複数ページに及ぶことは珍しくありません。このとき、単にホッチキスで留めただけでは、後日悪意を持った者が一部のページを抜き取って都合の良い内容に差し替えるといった改ざんの危険性を排除できません。こうした事態を防ぎ、文書全体が一体のものであることを証明する手順が「契印(けいいん)」です。具体的には、見開きにしたページのつなぎ目にまたがるように、あるいは製本テープの境界線にまたがるように、法定相続人全員の実印を押印しますす。契印は、遺産分割協議書の署名欄に押印したものと「同一の実印」を使用することが厳格に求められます。

一方で、法定相続人それぞれが自分の控えとして遺産分割協議書を保管するために、同じ内容の書類を複数部作成する場合には、「割印(わりいん)」と呼ばれる手法が用いられます。これは、複数部の書類を少しずつずらして重ね、すべての書類の上部などの境界にまたがるように印鑑を押すものです。これにより、それぞれが保管している遺産分割協議書が全く同じ内容から複製されたものであることが証明されます。割印については、署名に使用した実印である必要は厳密にはありませんが、実務上は手間を省き真正性を高めるために同じ実印を使用することが通例となっています。

これらの印鑑を押すという物理的な行為は、単なる形式的な規則にとどまらず、心理的な抑止力として働き、親族間での「言った、言わない」の対立や猜疑心を未然に防ぐ重要な機能を持っています。遺産分割協議書という重要な権利義務の変動を伴う文書において、誰の目から見ても改ざんが不可能であるという客観的な状態を作り出すことが、将来にわたる家族関係の安定を保護するための基盤となります。

② 契印と割印の目的と押し方の違い(比較表)

| 印鑑の種類 | 押し方の詳細 | 目的と期待される効果 | 使用する印鑑の決まり |

|---|---|---|---|

| 契印(けいいん) | 複数ページの境界や見開き部分の両ページにまたがるように押印する | ページの連続性を示し、文書が途中で抜き取られたり差し替えられたりすることを防ぐ | 署名欄に押印した実印と「同じもの」でなければならない |

| 割印(わりいん) | 独立した複数の書類を少しずらして重ね、その境界のすべてにまたがるように押印する | 原本と控えなど、複数の書類が同時かつ同一の内容で作成された関連性を示す | 署名欄の実印と同じである必要はないが、実務上は同じ実印を使用することが多い |

③ 引用条文

民事訴訟法 第二百二十八条(文書の成立)

4 私文書は、本人又はその代理人の署名又は押印があるときは、真正に成立したものと推定する。

Q8-3 遺産分割協議書に文字の書き間違いがあった場合の訂正手順と捨て印の扱いについて

《質問》遺産分割協議書の文字を間違えてしまいました。修正液で直してもよいですか?また「捨て印」とは何ですか?

《回答》文字の誤りは、該当箇所に二重線を引き、近くに実印を押して訂正します。あらかじめ欄外に「捨て印」を押しておくことで、後日軽微な誤りが見つかった際に修正の手間を軽減することが可能となります。

注釈

① 厳格な訂正規則と捨て印の持つ利便性および不利益の可能性

遺産分割協議書のように、実印と印鑑証明書を伴う極めて重要な法的文書において、修正液や修正テープを使用した訂正は一切認められません。誰が、どの部分を、どのように修正したのかという履歴が客観的に残らないため、法務局や金融機関から文書の真正性を疑われ、無効と判断されるからです。正しい訂正手順は、誤った箇所の文字に二重線を引きます。この際、元の文字が読めるように消すのが厳格な決まりであり、黒く塗りつぶしてはいけません。その上で、二重線の上や近くにその箇所の修正権限を持つ法定相続人全員の実印(訂正印)を押印し、欄外または修正箇所の近くに「〇文字削除、〇文字加入」と修正した文字数を明記し、正しい文字を記入します。

しかし、法定相続人が遠方に住んでいる場合や人数が多い場合、法務局に書類を提出した後に「地番の数字が一文字だけ違っていた」といった軽微な誤りが発覚すると、再度全員に郵送して訂正印をもらうために多大な時間と労力を費やすことになります。このような事態を想定し、あらかじめ遺産分割協議書の欄外(余白部分)に法定相続人全員が実印を押しておく慣習が「捨て印(すていん)」です。捨て印があれば、提出先で誤記を指摘された際にも、その捨て印を根拠として手続きの担当者が誤字脱字等の軽微な修正を代理で行うことが可能となります。捨て印に用いる印鑑は、署名欄に押印した実印と同一のものである必要があります。

ただし、捨て印は非常に便利な仕組みである半面、「文書の余白に白紙委任状のような形で印鑑を預ける」という性質を持つため、預けられた側が理論上は内容を書き換えることができてしまう危険性を内包しています。捨て印によって修正可能な範囲は、住所の番地の書き損じや氏名の漢字間違いといった「軽微な誤字脱字」に限定されており、「誰がどの不動産を相続するか」といった遺産分割の根幹に関わる部分の変更には用いることができません。捨て印を押すか否かは、法定相続人全員の再押印の難易度(遠方や多人数など)を基準に判断し、不安がある場合には無理に押す必要はありません。

② 遺産分割協議書の訂正が認められる範囲と手順(分類表)

| 訂正の手法と対象 | 修正可能な範囲の具体例 | 修正不可能な範囲と留意点 |

|---|---|---|

| 訂正印による修正 | 文章中の誤字脱字、住所や氏名の生年月日の一部修正など | 誤字箇所に二重線を引く。塗りつぶして元の文字を見えなくする行為は不可 |

| 捨て印による修正 | 住所の番地の書き損じ、持分割合の数字の微調整など、本質を変えない軽微な誤字脱字 | 「誰がどの不動産を取得するか」という根本的な内容の変更や、財産の追加・削除には無効 |

Q8-4 実印の押印に失敗してしまった場合(かすれ・にじみ)の適切な修正手順について

《質問》実印の印影がかすれたり、滲んだりしてしまいました。上から押し直したり、二重線で消したりしてもよいですか?

《回答》失敗した印影に二重線を引いたり、上から重ねて押したりしてはいけません。偽造のリスクを生むためです。失敗した印影はそのまま残し、すぐ横の余白に重ならないよう注意しながら綺麗な印影を押し直します。

注釈

① 印影の失敗に対する正しい対処法と印鑑証明書との照合の重要性

遺産分割協議書の署名欄に実印を押す際、朱肉の付き具合や押す力の加減によって、印影がかすれて不鮮明になったり、インクが滲んで模様が潰れたり、あるいは上下逆さまに押してしまったりすることは実務上頻繁に発生する事態です。このような失敗が生じた際、慌ててその不鮮明な印影の上に重ねて綺麗に押し直そうとする行為は、最も避けるべき対応の一つです。重ねて押印してしまうと、元の印影も新しい印影も複雑に混ざり合ってしまい、法務局や金融機関の担当者が印鑑証明書と照合して同一性を確認することが物理的に不可能となってしまうからです 。

また、失敗した印影に対して二重線を引いて訂正することも、実印の取り扱いにおいては禁忌とされています。なぜなら、一旦二重線で消してしまうと、後から悪意を持った第三者が全く別の偽の印鑑を隣に押し直し、あたかも本人が訂正して押し直したかのように見せかける偽造の余地を与えてしまう危険性があるからです。

正しい修正手順は、失敗した印影には一切手を加えずそのままの状態にしておき、その失敗した印影のすぐ隣や少しずらした余白部分に、今度は印影同士が重ならないように細心の注意を払いながら、改めて綺麗な実印を押し直すという方法です 。この手順を踏むことで、最初の押印が本人の手によるものであることと、明確な意思を持って正しい印影を残したことが客観的に証明され、法的な有効性が保たれます。

② 実印の押印に失敗した場合の対応手順(比較表)

| 行ってはいけない誤った対応 | 正しい修正手順と留意点 |

|---|---|

| 失敗した印影の上に重ねて押し直す | 元の印影も新しい印影も判読不能となり、印鑑証明書との照合ができなくなるため厳禁 |

| 失敗した印影に二重線を引いて消す | 後日、別の偽の印鑑を押し直される偽造の余地を生む危険性があるため厳禁 |

| (正しい対応)そのままにして横に押し直す | 失敗した印影はそのまま残し、少しずらした位置に重ならないよう注意して綺麗な実印を押し直す |

特別な状況にある相続人がいる場合の遺産分割協議の進め方

Q9-1 海外に居住している相続人がいて実印や印鑑証明書がない場合の手順について

《質問》兄弟の一人が海外に住んでおり、日本の役所に印鑑登録がありません。遺産分割協議書にはどうサインすればよいですか?

《回答》海外にお住まいで日本の役所に印鑑登録がない場合、印鑑証明書の代わりに現地の日本大使館や領事館で発行される「署名証明(サイン証明)」を取得し、遺産分割協議書に署名を行うことで手続きが進められます。

注釈

① 日本固有の印鑑制度と国際的な証明手段の架け橋となる署名証明

日本の行政手続きや不動産登記実務は、長らく「実印と印鑑証明書」という制度によって本人の意思確認と文書の真正性を担保してきました。しかし、生活の拠点を海外に移し、日本の市区町村から住民票を抜いている(非居住者となっている)法定相続人の場合、日本の役所での印鑑登録は抹消されており、印鑑証明書を取得することができません。このような事態において、実務上の壁を乗り越えるために用意されている制度が、在外公館(外国にある日本の大使館や領事館)による「署名証明(サイン証明)」です 。

署名証明には大きく分けて二つの形式が存在します。一つは、日本の親族から郵送されてきた遺産分割協議書を大使館に持参し、領事の面前で直接署名(および拇印)を行い、その文書自体に領事の証明書を綴じ合わせて割り印をする「貼付型」です。もう一つは、領事が「この人物の署名に間違いない」という独立した証明書を発行し、それを遺産分割協議書に添付する「単独型」です。法務局での名義変更や金融機関での手続きにおいては、どの書類に対して署名したかが客観的に明らかとなる「貼付型」がより確実な証明力を有するものとして推奨される傾向にあります。

また、遺産分割協議書には法定相続人の現在の住所を証明する書類(住民票)も必要となりますが、海外居住者の場合は住民票がないため、同じく大使館や領事館で「在留証明」を取得して提出する必要があります。海外の居住地によっては、大使館や領事館へ出向くために飛行機での移動が必要となる国や地域も少なくありません。事前の予約が必須であったり、証明書の取得までに長期間を要したりすることも多いため、海外居住者が関与する遺産分割協議においては、国内での手続き以上に綿密な日程の調整が不可欠となります。

② 海外居住者の署名証明等の取得手順(仕組み表)

| 必要となる証明書の種類 | 取得先と手続きの概要 |

|---|---|

| 署名証明(サイン証明) | 滞在国の日本大使館・総領事館。本人が出向いて領事の面前で遺産分割協議書に署名する(印鑑証明書の代わりとなる) |

| 在留証明 | 滞在国の日本大使館・総領事館。現地の住所を証明する書類(住民票の代わりとなる) |

| 領事認証・アポスティーユ | 外国籍を取得している場合等に、現地の公証人等で署名認証を受け、外務省等の付箋を付与する手続き |

Q9-2 認知症で判断能力が十分でない相続人がいる場合の遺産分割協議について

《質問》父が亡くなり、母と私で実家を相続しますが、母は重度の認知症で施設に入っています。私一人で書類を作ってもよいですか?

《回答》認知症等で判断能力が十分でない相続人がいる場合、家庭裁判所で「成年後見人」を選任する手続きが求められます。成年後見人が本人に代わって話し合いに参加し、本人の財産を保護する仕組みとなっています。

注釈

① 意思能力の欠如と成年後見制度による権利保護の意義

遺産分割協議は、法的には「誰がどの財産をどれだけ取得するか」という重要な財産的権利の変動を伴う契約行為に該当します。したがって、協議に参加するすべての法定相続人には、自分が行っている行為の意味と結果を正しく理解できる「意思能力」が備わっていることが大前提となります。もし、重度の認知症や知的障害などにより意思能力が著しく低下している法定相続人がいるにもかかわらず、他の親族が勝手に署名押印して遺産分割協議書を作成した場合、その合意は法律上「無効」となります。

このような状況において、判断能力が不十分な方の権利を不当な不利益から守るために用意されているのが「成年後見制度」です。家庭裁判所に申し立てを行い、成年後見人が選任されると、その成年後見人が本人の法定代理人として遺産分割協議に参加し、本人に代わって実印を押印します(民法第8条)。もし、成年被後見人(母)と成年後見人(子)の両方が同時に法定相続人となっている事案においては、親子の間で利益が衝突する「利益相反」の関係に陥るため、成年後見人は自ら母の代理を務めることができず、別途家庭裁判所に「特別代理人」の選任を請求することが原則的な判例の立場として求められます 。

成年後見人や特別代理人の最大の使命は「本人の財産の維持・保護」にあります。そのため、例えば「長男がすべての不動産を取得し、認知症の母の取得分をゼロにする」といった、本人に著しく不利な遺産分割協議案には、原則として同意することができません。最低でも、本人の法定相続分(法律で定められた割合)に相当する財産を確保するような分割内容にすることが実務上求められます。制度の利用には申し立てから選任までに数ヶ月の期間を要するため、相続手続き全体の進行に大きな影響を与える要因となります。

② 判断能力が不十分な相続人がいる場合の手順(手順表)

| 手続きの段階 | 具体的な内容と留意事項 |

|---|---|

| 家庭裁判所への申し立て | 医師の診断書等を用意し、本人の住所地を管轄する家庭裁判所に成年後見人等の選任を申し立てる |

| 成年後見人の選任 | 裁判所の審判により、親族や専門職(司法書士や弁護士等)が成年後見人に選ばれる |

| 特別代理人の選任請求 | 後見人自身も法定相続人である場合、利益相反となるため、別途特別代理人の選任を請求する |

| 遺産分割協議の実施 | 他の法定相続人と後見人(または特別代理人)が協議を行う。本人の法定相続分の確保が強く求められる |

Q9-3 未成年の子どもとその親が一緒に相続人になる場合の遺産分割協議について

《質問》夫が亡くなり、私(妻)と中学生の子どもが相続人です。子どもはまだ実印を持てない年齢ですが、私が代わりにサインしてよいですか?

《回答》親と未成年の子どもが同時に相続人になる場合、親が子どもの代理人を務めると不公平になるため、家庭裁判所で子ども専用の「特別代理人」を選任してもらい、その方が話し合いに参加する手順となります。

注釈

① 利益相反行為の禁止と未成年者の将来を保護する特別代理人制度

未成年の子どもは、法律上単独で遺産分割協議のような重要な財産的行為を行うことができず、通常は親権者(親)が法定代理人として代わって手続きを行います。しかし、父親が亡くなり、母親と未成年の子どもが共に法定相続人となる事案においては、極めて特殊な法的な壁が存在します。それは、母親が自身の相続分を増やそうとすれば、自動的に子どもの相続分が減ってしまうという「利益が相反する関係(利益相反)」が生じることです(民法第826条第1項)。

もしこのような状況で、母親が「自分(妻)の立場の印鑑」と「子ども(未成年)の代理人としての印鑑」の両方を遺産分割協議書に押すことが認められれば、親の都合のみで子どもからすべての相続財産を奪うことが可能となってしまいます。このような権利の濫用から未成年者の将来の経済的基盤を保護するため、法律は親権者による代理を厳格に禁止しています。代わりに、家庭裁判所に対して子どものためだけの「特別代理人」を選任するよう申し立てを行うことが必須要件となります。

特別代理人には、利害関係のない親族(亡き夫の兄弟や、妻の親など)を候補者として立てることが一般的です。裁判所は、提出された遺産分割協議書の案文を審査し、子どもの法定相続分が不当に侵害されていないか、今後の生活や教育に十分な配慮がなされているかを慎重に見極めた上で特別代理人を選任します。選任された特別代理人が子どもに代わって実印を押印し、特別代理人の印鑑証明書と家庭裁判所の審判書を添付することで、はじめて法務局や金融機関での相続手続きが有効に進行する仕組みとなっています。

② 未成年者と親権者の利益相反にかかる特別代理人選任の手順(手順表)

| 手続きの段階 | 具体的な内容と留意事項 |

|---|---|

| 特別代理人候補者の選定 | 利害関係のない親族などを候補者として選定し、あらかじめ内諾を得る |

| 家庭裁判所への申し立て | 子どもの住所地を管轄する家庭裁判所に、特別代理人選任の申し立てと遺産分割協議書の案を提出する |

| 裁判所による審査と選任 | 子どもの利益が守られている内容か裁判所が審査し、問題がなければ特別代理人を選任する審判が下される |

③ 引用条文

民法 第八百二十六条(利益相反行為)

1 親権を行う父又は母とその子との利益が相反する行為については、親権を行う者は、その子のために特別代理人を選任することを家庭裁判所に請求しなければならない。

遺産分割協議のやり直しと柔軟な財産承継の選択

Q10-1 一度全員で合意して作成した遺産分割協議書をやり直す手順について

《質問》全員で実印を押して遺産分割協議書を完成させましたが、やはり納得がいかないため、もう一度話し合いをやり直すことはできますか?

《回答》一度成立した遺産分割協議書でも、相続人全員の同意があればやり直すことが法律上認められています。ただし、税務署から新たな贈与とみなされ多額の贈与税がかかる場合があるため、慎重な判断が求められます。

注釈

① 合意解除の法理と再協議に潜む深刻な税務上の波及効果

遺産分割協議は、共同相続人間における契約の一種として位置づけられています。したがって、一度すべての手続きが完了し、有効に成立した遺産分割協議書であっても、後日になって法定相続人「全員」がそれに納得せず、最初からやり直したいと合意したのであれば、元の遺産分割協議を合意によって解除し、再度新たな遺産分割協議を行うことは法律上妨げられません。最高裁判所の判決(最一小判平成2年9月27日民集44巻6号995頁)においても、「共同相続人の全員が既に成立している遺産分割協議の全部又は一部を合意により解除した上、改めて遺産分割協議をなしうることは、法律上、当然には妨げられるものではない」と判示し、合意解除と再協議の法的な有効性を明確に支持しています。

しかし、この私法上の有効性と、それに伴う「税務上の評価」は全く次元の異なる問題であるという事実に、極めて深い注意を払う必要があります。民法上は全員の合意で無かったことにできたとしても、税務上の原則としては、一度目の遺産分割協議によって各人の財産として確定したものが、再度の話し合いによって別の法定相続人へ「新たに財産が移転(贈与)」されたと解釈されます。この結果、再協議によって新たに財産を取得した者に対して、極めて高額な「贈与税」が課せられる危険性が存在します 。

ただし、税務上のすべての不利益が生じるわけではありません。最高裁判所の判決(最一小判昭和62年1月22日集民第149号87頁)によれば、やり直しによる遺産分割協議によって不動産を取得した場合であっても、「不動産取得税」は新たに発生しないとされています。また、当初の遺産分割協議が「錯誤(重大な勘違い)」や「詐欺・強迫」によって法律上無効や取り消しとなった場合には、再協議の結果に従って計算した本来の正しい相続税の額が当初納付した額より少ない場合、更正の請求によって過大に納付した額の還付を受けることが可能な事例も存在します。いずれにせよ、法的にやり直しが可能であるからといって安易に再協議に踏み切ることは、結果として資産価値を大きく毀損する事態を招きかねません。

② 遺産分割協議のやり直しに伴う税務上の取り扱い(一覧表)

| 税務の名称 | やり直し(合意解除・再協議)に伴う発生の有無と詳細 |

|---|---|

| 贈与税 | 当初の分割で取得した者から、新たな取得者への財産の無償譲渡(贈与)とみなされ、高額な課税がなされる可能性が高い |

| 不動産取得税 | 最高裁判決(昭和62年1月22日)により、やり直し遺産分割協議による取得であっても不動産取得税は発生しないとされる |

| 相続税(更正の請求) | 当初の協議が錯誤等により無効となった場合、再協議の結果に基づき過大納付分の還付を受けられる可能性がある |

③ 引用判例

最高裁判所第一小法廷判決 平成2年9月27日(民集 第44巻6号995頁)

共同相続人の全員が、既に成立している遺産分割協議の全部又は一部を合意により解除した上、改めて遺産分割協議をすることは、法律上、当然には妨げられるものではない。最高裁判所第一小法廷判決 昭和62年1月22日(集民 第149号87頁)

(※遺産分割協議のやり直しによる不動産の取得について、不動産取得税の課税対象にはならない旨の法理を示したもの。)

Q10-2 後になってから存在を知らなかった財産が見つかった場合の対策について

《質問》後になってから、話し合いの時点では誰も知らなかった古い預金通帳や遠方の土地が見つかった場合はどうなりますか?

《回答》後日新しい財産が見つかった場合、その財産について再度全員で話し合う必要があります。これを防ぐため、あらかじめ遺産分割協議書に「後から見つかった財産は〇〇が取得する」と記載しておくことが推奨されます。

注釈

① 未知の相続財産への対応と清算条項がもたらす紛争予防の機能

相続の手続きを進める中で、被相続人自身も長年存在を忘れていたような遠方の山林や原野、私道の持分、あるいは古い休眠口座などが、後日になって発覚することは決して珍しいことではありません。もし作成済みの遺産分割協議書に記載されていない新たな財産が発見された場合、法律上は、その特定の財産についてのみ、改めて法定相続人全員で遺産分割協議を行い、全員の合意と実印の押印を得る手続きが必要となります(民法第907条)。

しかし、一度すべての手続きを終え、心理的な区切りをつけた後に再び親族間で話し合いの場を設け、印鑑証明書を再度取得するよう依頼することは、精神的・時間的に極めて大きな負担を伴います。長期間が経過している間に法定相続人の一人が認知症になっていたり、亡くなってさらに次の相続(数次相続)が発生していたりすると、話し合いの当事者が雪だるま式に増え、解決が困難な状態に陥る危険性すらあります。

このような事態を未然に防ぎ、将来の不安を払拭するため、実務家が遺産分割協議書を作成する際には、書類の末尾に「本協議書に記載のない財産、及び後日新たに判明した財産については、相続人〇〇が取得する」という包括的な条項(清算条項・その他一切の財産に関する条項)を付記する手法が広く用いられています。この一文を事前に盛り込んでおくことで、未知の財産が見つかった際にも、改めて他の法定相続人から実印をもらうことなく、指定された者が単独で名義変更等の手続きを速やかに進めることが可能になり、親族間の無用な再接触や紛争を回避することができます。

② 未知の財産が見つかった場合の対応と条項の有無(分類表)

| 状況の分類 | 手続きの負担と具体的な対応方法 |

|---|---|

| 「後から見つかった財産」に関する条項がある場合 | 再度の話し合いは不要。協議書の指定通りに該当者が単独で手続きを進めることができる |

| 「後から見つかった財産」に関する条項がない場合 | 未記載の財産についてのみ、再度法定相続人全員での遺産分割協議と実印の押印が求められる |

| 具体的な条項の記載例 | 「本協議書に記載のない財産が発見された場合は、相続人〇〇がこれを取得する」 |

③ 引用条文

(遺産の分割の協議又は審判)

民法 第九百七条 共同相続人は、次条第一項の規定により被相続人が遺言で禁じた場合又は同条第二項の規定により分割をしない旨の契約をした場合を除き、いつでも、その協議で、遺産の全部又は一部の分割をすることができる。(※この合意に基づく分割の自由の原則から、未知の財産に対する包括的な帰属をあらかじめ定めることも有効と解釈されます。)

Q10-3 不動産を特定の人が取得する代わりに他の相続人に現金を渡す方法について

《質問》実家を長女である私が相続する代わりに、弟に自分のお金を払って公平に分けることはできますか?

《回答》特定の人が不動産を取得する代わりに、他の相続人に自身の金銭を支払って公平に分ける「代償分割」という方法があります。贈与税がかかるのを防ぐため、遺産分割協議書にその旨を明確に記載する必要があります。

注釈

① 代償分割の仕組みと遺産分割協議書への明記が不可欠な理由

不動産のように物理的に切り分けることが困難な財産を複数の法定相続人で分ける際、公平性を維持しつつ権利関係を単純化するための極めて有効な手法が「代償分割(だいしょうぶんかつ)」です。これは、例えば長男が数千万円の価値がある実家の土地建物を単独で引き継ぐ代わりに、次男や三男に対して長男自身の固有の財産(貯金など)から「代償金」として現金を支払うことで、全体としての経済的利益の均衡を図る手法です(民法第906条)。

代償分割を行う上で最も警戒すべき深刻な不利益は、税務署からの指摘です。遺産分割協議書の中に「長男が不動産を取得する代償として、次男に〇〇万円を支払う」という文言を明確に記載せずに、兄弟間で数百万、数千万円という高額な金銭の授受を行ってしまうと、税務署からは「遺産分割とは無関係な、兄から弟への単なる資金の贈与」とみなされ、想定外の高額な贈与税が課税される危険性があります。

これを防ぐためには、遺産分割協議書の中に代償分割である旨の条項を正確に記述し、支払いの金額、支払い期日、振込先口座などを具体的に明記することが必須要件となります。また、代償分割を成立させるためには、不動産を取得する法定相続人に代償金を支払うだけの十分な「支払い能力(資金力)」が備わっていることが前提となります。もし代償金の支払いが滞れば、親族間で深刻な金銭の対立に発展するため、現実的かつ確実な資金計画に基づいた合意形成を行うことが求められます。

② 遺産分割の主な方法とその特徴(比較表)

| 分割の方法 | 特徴と手続き上の利点・欠点 |

|---|---|

| 現物分割(げんぶつぶんかつ) | 不動産や預金をそのままの形で分ける。手続きは分かりやすいが、不動産が含まれる場合、各人の取得額に不公平が生じやすい |

| 代償分割(だいしょうぶんかつ) | 一人が不動産を単独取得し、他方に現金を払う。公平性を保ちつつ不動産を維持できるが、取得者に代償金を払う資金力が求められる |

| 換価分割(かんかぶんかつ) | 不動産を売却して現金を分ける。1円単位で公平に分けられるが、売却の手間や仲介手数料などの費用がかかる |

| 共有(きょうゆう) | 持分を決めて複数人で所有する。当面の不公平感はないが、将来の売却や次世代への相続の際に権利関係が複雑化する危険性がある |

③ 引用条文

引用:民法 第九百六条(遺産の分割の基準)

遺産の分割は、遺産に属する物又は権利の種類及び性質、各相続人の年齢、職業、心身の状態及び生活の状況その他一切の事情を考慮してこれをする。

(※この柔軟な基準を定める規定に基づき、実務上、現物分割だけでなく代償分割や換価分割といった手法の効力が広く認められ、活用されています。)

Q10-4 ひとつの不動産を複数人の共有名義で相続する場合の記載手順と留意点について

《質問》実家の土地を売却するか住むかまだ決まらないので、とりあえず兄弟3人の「共有名義」にしても問題ないでしょうか?

《回答》複数の相続人で不動産を共有名義にする場合、各自の「持分割合」を明記します。ただし将来の売却時に共有者全員の同意が求められるため、次の世代で権利関係が複雑化しトラブルになるリスクに留意が必要です。

注釈

① 共有名義への安易な移行がもたらす将来の権利凍結の危険性

遺産分割の話し合いにおいて、誰が不動産を取得するかで意見がまとまらない場合や、平等性を重視するあまり、兄弟で「3分の1ずつ」といった法定相続分に基づく共有名義として遺産分割協議書を作成する事案があります(民法第898条、第899条)。共有名義での登記を行うこと自体は法的に完全に有効であり、遺産分割協議書には「以下の不動産は、相続人Aが3分の1、相続人Bが3分の1、相続人Cが3分の1の割合で共有取得する」と各人の持分割合を明確に記載することで手続きを進めることができます。

しかしながら、実務の視点から深く洞察すると、不動産の共有は問題の解決ではなく「問題の先送り」に過ぎないという厳しい現実が浮かび上がります。不動産を共有名義にした場合、その不動産全体を売却したり、建物を解体して建て替えたり、あるいは土地を担保に入れて融資を受けたりといった重要な変更・処分行為を行うには、共有者「全員」の同意が必須要件となります。もし兄弟のうち一人でも反対すれば、他の兄弟は不動産を動かすことができず、実質的に資産価値が凍結されることになります。

さらに深刻なのは、共有者の誰かが亡くなり、次の相続(二次相続)が発生したときです。兄弟の持分がそれぞれの配偶者や子どもたちへ細分化されて受け継がれるため、数十年後には「顔も合わせたことのない多数の親戚同士で一つの土地を共有している」という極めて複雑な権利関係に陥ります。この状態から意見をまとめ上げることは事実上不可能に近く、結果として誰も手を付けられない空き家や所有者不明土地を生み出す最大の要因となります。したがって、共有名義を選択する場合には、近い将来の売却(換価分割)を前提とした一時的な措置にとどめるなど、その後の出口を見据えた慎重な判断が強く推奨されます。

② 不動産の単独所有と共有所有の性質(分類表)

| 所有の形態 | 売却・処分の要件 | 次世代の相続発生時の危険性と権利関係の変化 |

|---|---|---|

| 単独所有(1人の名義) | 単独の判断でいつでも自由に売却や解体などの処分が可能 | 法定相続人はその所有者の配偶者や子などに限定され、話し合いの当事者が比較的少人数で済む |

| 共有所有(複数人の名義) | 売却や重要な変更を行うには、持分割合に関わらず「共有者全員の同意」が必須となる | 共有者の持分がさらに多数の親族に枝分かれし、権利関係がねずみ算式に複雑化・細分化する |

③ 引用条文

民法 第八百九十八条(共同相続の効力)

1 相続人が数人あるときは、相続財産は、その共有に属する。

2 前項の共有については、この節に定めるもののほか、その性質が許す限り、共有に関する規定を準用する。民法 第八百九十九条

各共同相続人は、その相続分に応じて被相続人の権利義務を承継する。

お気軽にお問い合わせください。052-737-1666受付時間 9:30-19:30 [ 土・日・祝日も可 ]

メール・LINEでのご予約・お問い合わせはこちら お気軽にご連絡ください。お問合せ・事務所アクセスなど

事務所はどこにありますか?

認定司法書士ですか?

はい。司法書士中嶋剛士は、愛知県司法書士会所属の認定司法書士です。

まずは「無料相談」でも大丈夫ですか?

はい。初回のみ無料相談とさせていただいております。

ぜひ、司法書士なかしま事務所までご連絡ください。

※1 当事務所は、相続登記・遺言・相続対策・遺産承継業務・相続放棄を含む相続業務に15年以上のキャリアをもつ司法書士中嶋剛士が電話相談・面談、業務終了まで直接皆様の担当をさせて頂きます。安心してお任せ頂けたらと思います。

※2 当事務所では相続に関する相談は初回無料です。もし相談をご希望の皆様は、下記をクリックして気軽にお問合せ(メール・LINE・電話)ください。

お気軽にお問い合わせください。052-737-1666受付時間 9:30-19:30 [ 土・日・祝日も可 ]

メール・LINEでのご予約・お問い合わせはこちら お気軽にご連絡ください。解説者「司法書士 中嶋 剛士」のプロフィール

.jpg)

「司法書士なかしま事務所」代表司法書士

名古屋市の法務大臣認定司法書士

依頼は“相続・相続対策”と“借金問題”が中心

司法書士実務は2011年から

特別研修のチューターを4年経験

テレビ出演:2021年3月30日:CBCテレビ[チャント!]

登録番号 愛知 第1924号

簡裁訴訟代理等関係業務 認定番号 第1318043号