目次【「相続放棄」の窓口】

監修者 司法書士 中嶋 剛士 のプロフィール

.jpg)

❖「司法書士なかしま事務所」代表司法書士

❖名古屋市の法務大臣認定司法書士

❖依頼は“相続・相続対策”と“借金問題”が中心

❖司法書士実務は2011年から

❖特別研修のチューターを4年経験

❖テレビ出演:2021年3月30日:CBCテレビ[チャント!]

登録番号 愛知 第1924号

簡裁訴訟代理等関係業務 認定番号 第1318043号

お気軽にお問い合わせください。052-737-1666受付時間 9:30-19:30 [ 土・日・祝日も可 ]

メール・LINEでのご予約・お問い合わせはこちら お気軽にご連絡ください。第1 相続放棄とは-わかりやすく詳しく解説

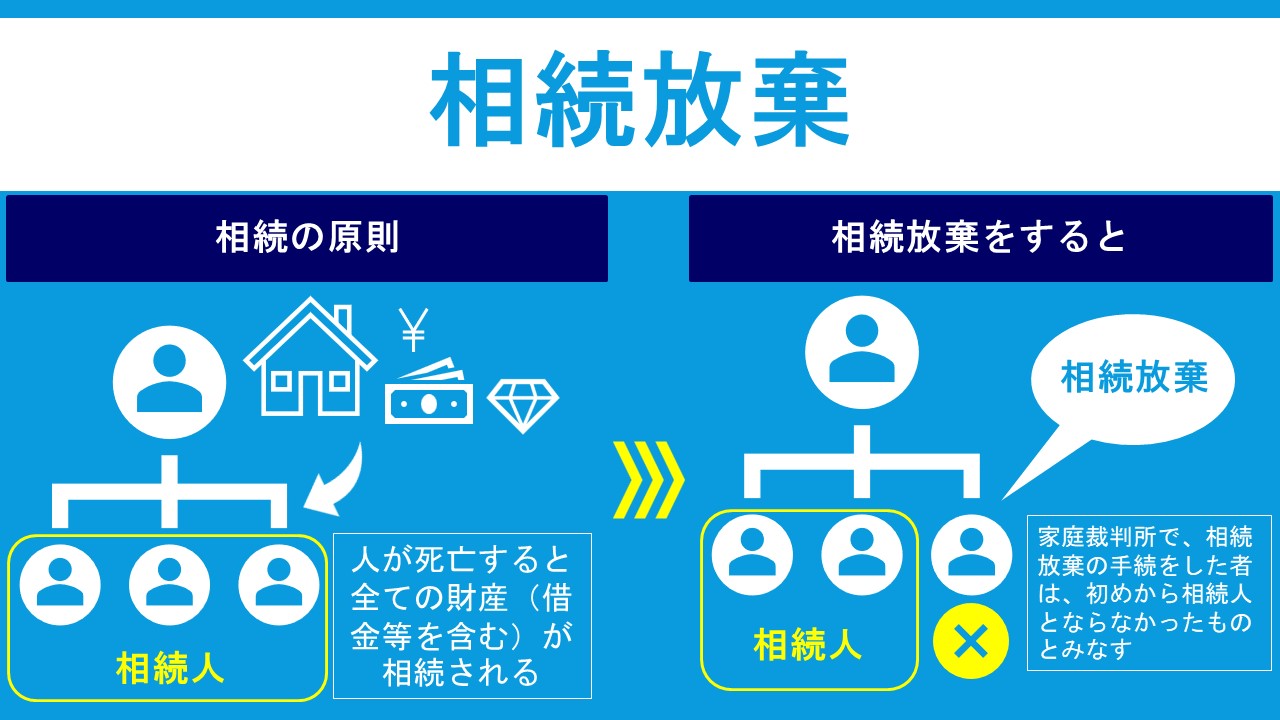

「相続放棄」とは、どのような制度なのですか

「相続放棄」とは、簡単にいうと、「相続放棄という家庭裁判所での法的手続をすることで、『亡くなった人の相続人でなくなる』」という制度です。

相続放棄は、亡くなった人の借金等の支払義務を免れるために相続人が行うことが多いですが、「相続放棄は、借金等の支払義務を免除する手続ではなく、相続人ではなくなる手続」である点を勘違いしてしまうと、思わぬ落とし穴にハマってしまうこともありますので注意が必要です。

第2 相続放棄のメリット・デメリット

★相続放棄のメリットとデメリットの一覧

「相続放棄」のメリットとデメリットを教えて下さい。

「相続放棄」のメリットとデメリットについては、下記のとおりです。

相続放棄のメリット

- 被相続人の借金・税金等の返済を免れることができる

- 相続放棄は、限定承認と異なり、共同相続人全員で行うことを要しないため、各相続人は単独で行うことができる

- 遺産分割のための裁判手続(遺産分割調停・審判)に参加しなくてもよくなる

相続放棄のデメリット

- 相続放棄をするための書類収集や資料の作成,申立までの手続が複雑である

- 相続の開始があったことを知った時から3ヶ月以内に相続放棄の手続を行わなければならない

- 被相続人の積極財産を含め全ての財産を一切引き継げなくなる(もっとも,仏壇や墓等に関しては,引き継げる場合があります)。

- 相続放棄をしても、一定の行為(法定単純承認など)をすると相続放棄をしたことが認められなくなる

- 過払金等を見逃すと結果的に損をする

第3 費用(報酬と実費)

第4 相続放棄の手続きの流れ

- STEP1 お問い合わせください

- まずは、事務所までお気軽のお問い合わせください。

●電話でのお問い合わせ【050-5891-6050・052-737-1666】

●メール・LINEでのお問い合わせ【予約・問い合わせ】

なお、

- STEP2 無料相談(及び見積もり)

- 事務所もしくはお電話にて無料相談(及び見積もり)をいたします。

なお、亡くなった方(被相続人)の下記の事項についてご回答をお願いいたします。

●被相続人の死亡日

●被相続人の最後の住所地

●(ご存知の場合)被相続人の最後の本籍地

- STEP3 相続財産の調査(+期間伸長申立)

- 【相続財産の調査】が必要な場合には、【相続財産の調査】を開始します。

また、相続財産の調査には、数ヶ月の期間が必要になりますので、家庭裁判所で、期間伸長申立て行います。

※この期間の伸長の申立てを行わないで3ヶ月を経過すると,単純承認をしたものとみなされますので、注意が必要です。

- STEP4 相続放棄の資料の収集

- 相続放棄のための資料を収集します。

具体的には、下記のような資料が必要になります。

<相続放棄する人が被相続人(亡くなった方)の配偶者の場合>

●被相続人の住民票除票又は戸籍附票

●被相続人の死亡の記載のある戸籍(除籍,改製原戸籍)謄本(全部事項証明書)

- STEP5 書類に押印・お振込み

- (1)相続放棄申述書等への記入・押印(認印で結構です)後に,事務所ご返送ください。

(2)費用が確定しますので、当事務所へ、費用のお振込みをお願いいたします。

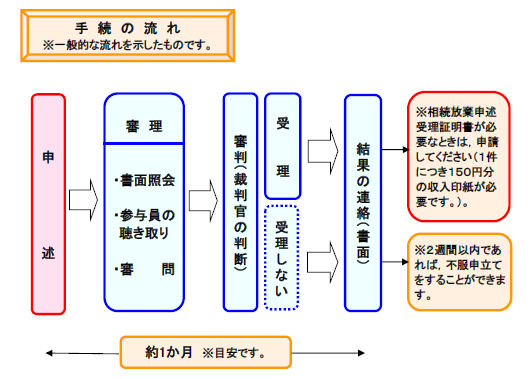

- STEP6 家庭裁判所での審査・受理

- (1)家庭裁判所へ必要書類などを提出します。

(2)家庭裁判所で審理が開始されます。

(3)審理の方法

①原則:書面照会(回答書)

②例外:参与員の聴き取り調査・審問

- STEP7 相続放棄申述受理通知書の受領

- (1)家庭裁判所より当事務所に対し審理の結果が書面で届きます。この書面のことを「相続放棄申述受理通知書」といいます。

(2)相続放棄申述受理通知書をご依頼者様のご自宅にお送りします。

(3)債権者より被相続人の債務についての問い合わせ等がありましたら、「相続放棄申述受理通知書」のコピーを債権者にお送りすることで、請求が止まります。

第5 相続放棄のよくあるQ&A

1.相続放棄とは

(1)遺産放棄 ・ 財産放棄 とは?

-

相続放棄ではなく、「遺産放棄」や「財産放棄」をしたいと思いますができますか?

-

世間では,亡くなった方(以下,「被相続人」といいます。)の財産を引き継がなかったことを称して「相続放棄をした」「遺産放棄をした」「財産放棄をした」と言うことがあります。しかし、「遺産放棄」や「財産放棄」は法律用語ではありません。

そして、単に、遺産がいらないので放棄をしたいと考えている場合には、①相続放棄、②遺産分割(特別受益・寄与分)、③相続分の譲渡などの手段を取ることが考えられます。もっとも、①相続放棄、②遺産分割(特別受益・寄与分)、③相続分の譲渡には、それぞれ、メリット・デメリットがございますので、法律専門家(弁護士・認定司法書士)などにご相談いただければと思います。

(2)「借金」の相続放棄

-

父が借金(貸金業者・クレジットカード会社からの借金・立替金など)を残して亡くなりました。父の借金を引き継がないようにするには、どうすればよいでしょうか?

-

お父様について、家庭裁判所で相続放棄の手続をすると、借金を引き継がなくてもよくなります。もっとも、相続放棄をすると、借金のみではなく、全ての相続財産(プラスの財産もマイナスの財産も)を引き継ぐことができなくなりますので、注意が必要です。

(3)「未払い税金」の相続放棄

-

父が未払いになっている税金(固定資産税等・所得税・住民税等)を残して亡くなりました。父の未払いの税金を引き継がないようにするには、どうすればよいでしょうか?

-

お父様について、家庭裁判所で相続放棄の手続をすると、未払いの税金を引き継がなくてもよくなります。もっとも、相続放棄をすると、未払いの税金のみではなく、全ての相続財産(プラスの財産もマイナスの財産も)を引き継ぐことができなくなりますので、注意が必要です。

なお、上記のとおり、相続放棄の場合には、税金であっても支払いをしなくてもよくなりますが、自己破産などの債務整理の場合は、税金は免除されません。つまり、多額の滞納税金を相続してしまうと、支払義務を免れることができませんので、滞納税金の相続には、よりいっそうの注意が必要です。

(4)「農地・山林」の相続放棄

-

父が農地や山林などの使わない土地を残して亡くなりました。農地に関しては他人に簡単に売却できないようでし、山林に関しては伐採等の維持費が必要なようですので、相続したくありません。

-

お父様について、家庭裁判所で相続放棄の手続をすると、農地や山林などの使わない土地を引き継がなくてもよくなります。もっとも、相続放棄をすると、農地や山林などの使わない土地のみではなく、全ての相続財産(プラスの財産もマイナスの財産も)を引き継ぐことができなくなりますので、注意が必要です。

(5)「空き家」の相続放棄

-

父が今にも倒壊しそうな建物(空き家)を残して亡くなりました。その建物は解体費用だけで200万円ほど必要とのことですし、相続したくありません。

-

お父様について、家庭裁判所で相続放棄の手続をすると、その倒壊しそうな建物を引き継がなくてもよくなります。もっとも、相続放棄をすると、その倒壊しそうな建物のみではなく、全ての相続財産(プラスの財産もマイナスの財産も)を引き継ぐことができなくなりますので、注意が必要です。

【注意】「農地や山林などの使わない土地」や「倒壊しそうな建物」を国に寄付したり、所有権の放棄をすることは認められていません。「農地や山林などの使わない土地」や「倒壊しそうな建物」を引き継がない方法としては、①相続放棄という手続をするか、②買主等の引受人に引き継がせる、という方法以外はありません。

(6)相続発生後の借金等

-

相続が発生した後の借金等については、相続放棄をすることができますか? 例えば、亡くなった父が賃貸している土地の賃料などは、相続放棄をすることができますか?

-

相続放棄は、一つ一つの借金を放棄する手続きではなく、初めから被相続人の相続人とならなかったものとみなされることによって(民法939条)、被相続人の相続財産を全て相続しないことをいいます。したがって、相続時点で発生していない借金等も含めて、全て放棄をすることができます。

(7)現時点で発覚していない借金等

-

現時点で発覚していない借金については、相続放棄をすることができますか?

-

相続放棄は、一つ一つの借金を放棄する手続きではなく、初めから被相続人の相続人とならなかったものとみなされることによって(民法939条)、被相続人の相続財産を全て相続しないことをいいます。したがって、現時点で発覚していない借金も含めて、全て放棄をすることができます。

(8)相続放棄が認められる理由

-

なぜ,相続人は,相続放棄をすると借金等の財産を引き継がなくてもよくなるのでしょうか?

-

相続放棄をすると借金等の財産を引き継がなくてもよくなる理由は、「相続放棄をした相続に関しては,初めから相続人とならなかったものとみなされる」(民法939条)からです。被相続人に借金等の財産があっても、初めから相続人でなければ、その被相続人の借金を引き継がなければならない根拠が無いので、その被相続人の借金の返済を拒むことができるということです。

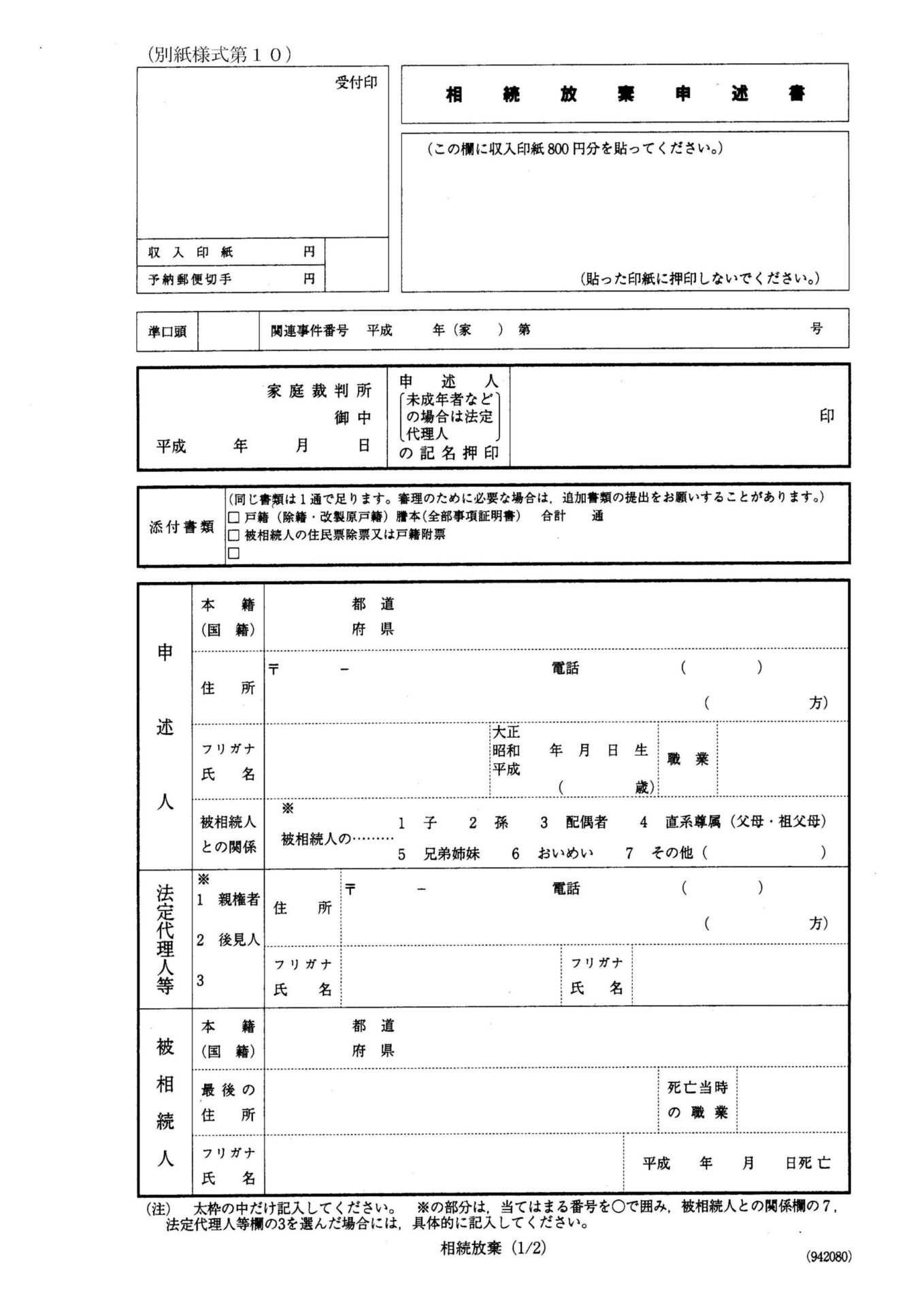

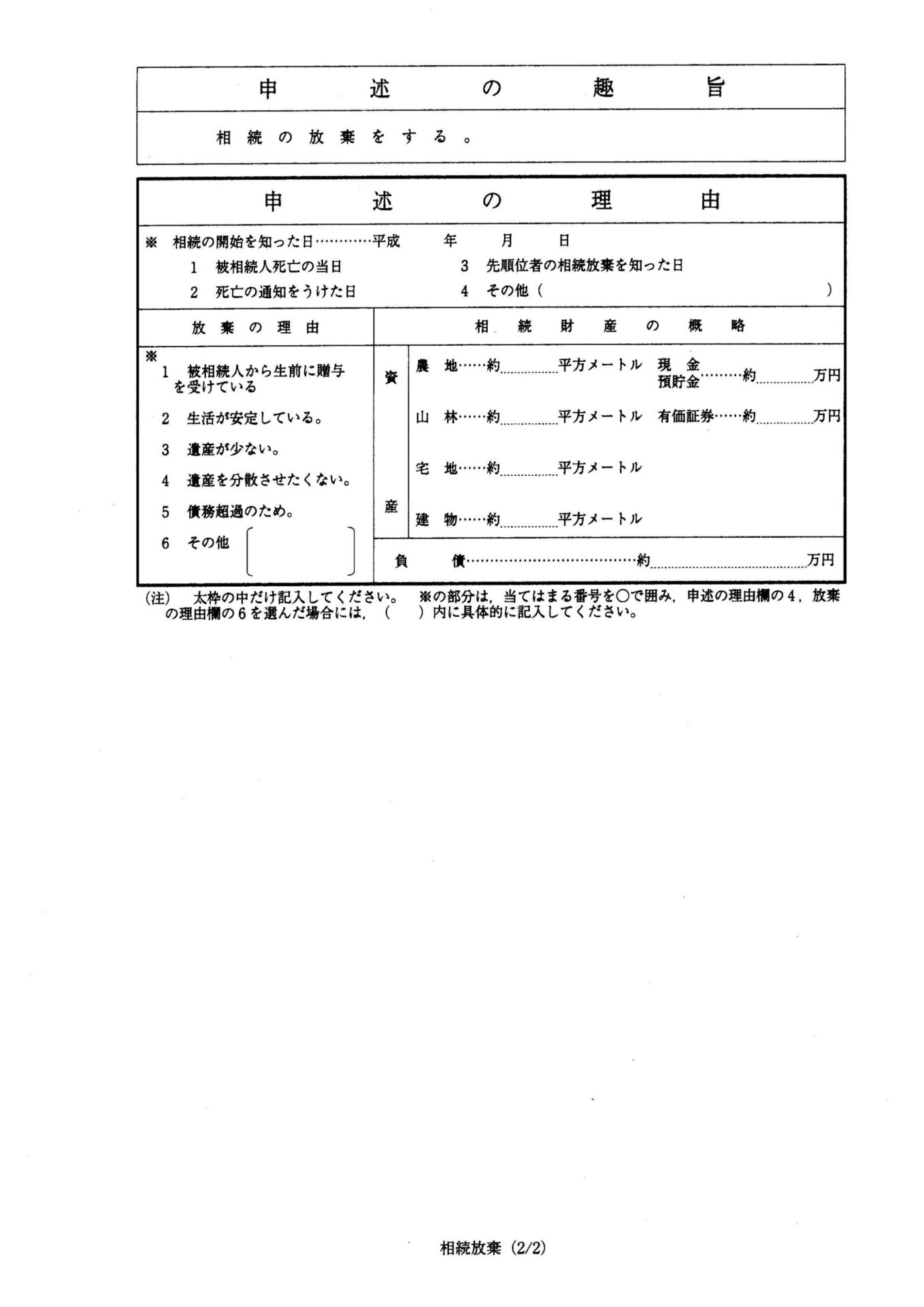

2.相続放棄申述書

(1)相続放棄申述書とは

-

相続放棄申述書とは、どのような書面なのですか?

-

相続放棄申述書とは、相続放棄する際に家庭裁判所に提出しなければならない書類のことです。下記のとおり、裁判所所定の様式が裁判所のHPなどで公開されていますが、相続放棄の状況等によっては、下記の様式では記載できないため、独自に書面を作成することになります。

相続放棄申述書_20歳以上_名古屋家裁_ページ2 相続放棄申述書_20歳以上_名古屋家裁_ページ2

(2)相続放棄申述書の提出先

-

相続放棄申述書はどこに提出するのですか?

-

相続放棄の申述書は、亡くなられた方(被相続人)が最後に住んでいた住所地の家庭裁判所に提出します。なお、最後の住んでいた住所地を証するために被相続人の住民票の除票を提出することになりますが、被相続人の住民票の除票が取得できない場合には、別の手段によって、被相続人の最後の住所地を明らかにする必要があります。

(3)相続放棄申述書の書き方

-

相続放棄申述書は、どのように書けばいいでしょうか?

-

相続放棄申述書の記載例は下記のとおり、裁判所所定の様式が裁判所のHPなどで公開されていますが、相続放棄の状況等によっては、下記の様式では記載できないため、独自に書面を作成することになります。

相続放棄申述書_記載例(成人)_名古屋家裁_ページ1 相続放棄申述書_記載例(成人)_名古屋家裁_ページ2

_名古屋家裁_ページ_1.jpg)

_名古屋家裁_ページ_2.jpg)

(4)相続放棄申述書のダウンロード

-

相続放棄申述書のダウンロードは、どこでできますか?

-

相続放棄申述書のダウンロードについては、最新のものを裁判所のHPよりダウンロードしてください。

3.相続放棄の証明書

(1)相続放棄申述受理通知書

-

相続放棄申述受理通知書とは、どのような証明書なのですか?

-

相続放棄申述受理通知書とは、相続放棄の申述を裁判所が受理したことを通知する書面であり、相続放棄の申述の受理がされたときに、裁判所より発行されるものです。なお、相続放棄申述受理通知書の書式は、下記の画像のとおり、裁判所によって異なります。

相続放棄申述受理通知書(名古屋家庭裁判所) 相続放棄申述受理通知書(大阪家庭裁判所)

-scaled.jpg)

-scaled.jpg)

(2)相続放棄申述受理通知書の再発行

-

相続放棄申述受理通知書を紛失したのですが、再発行できますか?

-

相続放棄申述受理通知書は、1度しか発行されないものです。したがって、相続放棄放棄申述通知書を紛失した場合には、相続放棄申述受理証明書を取得することになります。

(3)相続放棄申述受理証明書

-

相続放棄申述受理証明書とは、どのような証明書なのですか?

-

相続放棄申述受理証明書とは、相続放棄の申述を裁判所が受理したことを証明書する書面です。なお、相続放棄申述受理証明書は、相続放棄申述受理通知書と異なり、証明書の発行手続をしない限り、裁判所からは届きません。

相続放棄申述受理証明書(名古屋家庭裁判所)

-scaled.jpg)

(4)相続放棄等申述有無照会書

-

相続放棄等申述有無照会書とは、どのような証明書なのですか?

-

相続放棄等申述有無照会書とは、相続人が相続放棄をしたか否か不明の場合に、相続放棄等の申述を裁判所が受理したか否かを照会する書面です。相続放棄申述受理証明書を取得するには、事件番号等の特定が必要ですが、事件番号等の特定ができない場合には、まずは、相続放棄の申述の有無についての照会手続を行い、事件番号等の特定をすることになります。なお、相続放棄等申述有無照会書は、相続放棄申述受理通知書と異なり、証明書の発行手続をしない限り、裁判所からは届きません。

相続放棄等申述有無照会書(大阪家庭裁判所)_ページ_1

相続放棄等申述有無照会書(大阪家庭裁判所)_ページ_2

_ページ_1-scaled.jpg)

_ページ_2-scaled.jpg)

4.相続放棄とその他の契約等の関係

(1)相続放棄と保証契約

-

夫が商売で借入をしており、私はその借入の保証人になっていました。この場合、夫の相続について、相続放棄をすれば、商売上の借金を払わなくてもよいですか?

-

相続放棄をすると、ご主人様の借金を相続人という立場で引継ぐことはなくなりますが、保証人の立場が消えるわけではないため、商売上の借金を支払わなくてもよいということになりません。当該借金を返済できない場合には、債務整理(任意整理、個人再生、自己破産)を検討すべきです。

(2)相続放棄と遺族年金

-

相続放棄をすると「遺族年金」を受け取れなくなるのですか?

-

遺族年金は遺族がその固有の権利に基づいて受給するもので、相続財産には含まれません。よって、相続放棄をした場合でも、遺族年金を受け取ることができます。また、「国家公務員等共済組合法による共済年金」、「国民年金の遺族共済年金」も法律で受給権者が定められています。その結果、遺族年金と同様に、受給権者の固有の権利とされ、相続財産には含まれないので、相続放棄をしても受け取りが可能です。(大阪家庭裁判所昭和59年4月11日審判)

(3)相続放棄と未支給年金

-

相続放棄をすると「未支給年金」を受け取れなくなるのですか?

-

未支給年金は、「死亡した年金受給者の配偶者、子、父母、孫、祖父母、または兄弟姉妹」であって、「死亡の当時に生計が同一だった方」が受給することができます。甥や姪や従兄弟は生計を同じくしていても対象となりません。また、配偶者、子、父母、孫、祖父母または兄弟姉妹であっても、死亡当時に生計を同じくしていなかった者は対象外です(参照条文:国民年金法19条、厚生年金保険法37条、国家公務員共済組合法45条、地方公務員等共済組合法47条)。未支給年金に関する上記規定は、相続とは別の立場から一定の遺族に対して、未支給の年金給付の支給を認めています。 その結果、未支給年金は相続財産には含まれないので、相続放棄をしても受け取ることができます。(最高裁平成7年11月7日判決)

(4)生前に相続放棄は可能か

-

生前に相続放棄の手続をすることはできませんか?

-

相続放棄は、生前に行うことはできません。

5.相続放棄と債権者との対応

(1)相続放棄をすることを隠すべきか

-

債権者に対しては、相続放棄をすることを隠しておいた方が良いのですか?

-

相続放棄は法律で認められた正当な権利です。したがって、相続放棄をする旨を隠す必要はありません。また、相続放棄をする旨を債権者に伝えたからといって、相続放棄の手続きを妨害されることはありません。なお、債権者(銀行等の金融機関であっても)は、相続放棄をできない旨を説明することがありますが、債権者側の説明を信用しないようにしましょう。

(2)債権者が相続放棄を促した理由

-

父の借金が見つかったので債権者であるサラ金業者に連絡したところ、相続放棄をするように促されました。お金を取り立てたいはずの業者が相続放棄をするように促すのは、何か裏があるのでしょうか?

-

まず、一つの考えとしては、債権者としては、わざわざ相続人に請求するよりも、「損金」として処理してしまった方がよいと判断したのかもしれません。会計上、損金処理は、相続人等が自己破産をするか、相続人の全てが相続放棄をしたことにより相続人がいなくなり債権の回収ができないことが確実になったときにしか認められません。問題になるのは、相続人が借金を返さずに、かつ、自己破産もしないときです。この場合、債権者は、債権の回収ができないのに、いつまでも損金処理ができないことになります。したがって、債権者側としては、早期に損金処理をしたいと考えている場合、相続人に相続放棄を促すことは十分考えられます。

もう一つの考えとしては、債権者に対して過払金があるときです。この場合には、過払金を回収することが非常に難しくなりますので、相続放棄の申述は、過払金の有無を確認してからの方がよいと言えるでしょう。

(3)相続放棄後に交渉は必要か

-

相続放棄をした後、負債返済を免除してもらうために、債権者と交渉する必要があるのですか?

-

相続放棄をすると、相続人でなくなります。相続人でなければ、当然、亡くなられた方の負債を返済する義務もありません。したがって、債権者と交渉して負債返済を免除してもらうというわけではありません。

●その他:相続放棄のよくあるQ&A

★相続放棄の必要書類一覧表(裁判所提出)

-150x150.jpg)

相続放棄の必要書類一覧表

Q1-1 基本的な必要書類について

Q1-2 申立て先の裁判所について

相続放棄の申述の順番と基本的なルール

Q2-1 相続人ではない者が相続放棄できるか

Q2-2 予め相続放棄できるか

Q2-3 別順位が同時に相続放棄できるか

申述人と被相続人の関係別の必要書類の詳細

Q3-1 配偶者の場合

Q3-2 子どもの場合

Q3-3 代襲相続人(孫)の場合

Q3-4 父母・祖父母(直系尊属)の場合

Q3-5 兄弟姉妹の場合

Q3-6 甥・姪の場合

戸籍謄本や住民票の取得に関する複雑な事象と提出通数のルール

Q4-1 保存期間の経過で住民票の除票が取れない場合

Q4-2 遠方の役所からの書類取得手順

Q4-3 戸籍謄本等の原本提出について

Q4-4 重複する戸籍謄本等の提出の要否

Q4-5 同一の被相続人についての先行事件がある場合

Q4-6 異なる被相続人の相続放棄を先行または同時に行う場合

熟慮期間の経過と必要書類が集まらない場合の対処法

Q5-1 戸籍謄本等の収集に時間がかかる場合の先行申立て

Q5-2 相続財産の調査が終わらない場合の期間伸長

Q5-3 3か月の期限が過ぎた場合の例外的な申立て

手続きに必要な予納郵便切手と費用の詳細

Q6-1 申立てに必要な予納郵便切手の内訳

Q6-2 令和6年の郵便料金改定による影響

特殊な状況下における申立人の必要書類

Q7-1 未成年者が親と同時に手続きを行う場合

Q7-2 海外在住者の手続きと本人確認書類

Q7-3 成年被後見人の手続き

手続きの効率化と完了後の証明書類

Q8-1 法定相続情報一覧図の写しの利用

Q8-2 相続放棄完了後に発行される書類

[0001]相続放棄と登記手続

相続放棄と登記手続-わかりやすく詳しく解説

1.相続放棄の効力と登記手続

(1)相続放棄の効力

(2)相続放棄の効力に関しての制度改正

2.相続登記未了の場合の相続放棄

(1)相続登記(相続登記未了・相続放棄)

3.相続登記がなされている場合の相続放棄

(1)持分移転・相続の放棄【昭和26年12月4日民甲2268】

(2)持分移転・相続放棄取消【昭和29年1月26日民甲174】

(3)所有権移転・相続の放棄【昭和33年4月15日民甲771】

(4)所有権抹消・錯誤【昭和52年4月15日民三2379】

(5)所有権更正・相続放棄取消【平成28年6月8日民二386】

4.「二重の相続資格」と「相続放棄」

(1)弟かつ養子【昭和32年1月10日民甲61】

(2)養子かつ代襲相続人【昭和41年2月21日民三172】

(3)配偶者かつ姉【平成27年9月2日民二362】

[0101]法定単純承認

1.単純承認・限定承認・相続放棄

2.相続財産の処分(→法定単純承認)

3.熟慮期間 の経過(→法定単純承認)

4.限定承認と相続放棄後の背信的行為(→法定単純承認)

[0901]刑務所に収監中の人の相続放棄

【刑務所に収監中の人の相続放棄手続のポイント】

①相続放棄は相続の開始があったことを知ったときから3か月以内に家庭裁判所に申立しなければなりません。しかし、刑務所に収監中の人がこれをしようとする場合は、刑務所のルール上、面会や郵便物のやり取りの回数に制限があるため、期限内に申立てることが難しくなります。

②相続放棄申述書の申述人の住所欄が住民票上の住所と異なることになります。

③刑務所に収監中の人は、相続放棄申述書の署名・拇印をし、奥書証明をしてもらうことなります。

●対応地域とアクセス

(1)対応地域

当事務所は「全国対応」しております。また,原則として,主に下記の地域の方に関しましては,本人確認及び意思確認のために,面談を実施しております。(現在は,新型コロナウイルスの影響によりオンラインでの面談や郵送での本人確認についても対応しております。)

●名古屋市内全域

(東区・千種区・名東区・守山区・緑区・昭和区・瑞穂区・天白区・北区・中村区・中区・西区・中川区・熱田区・南区・港区[相生山・赤池・新瑞橋・荒畑・池下・一社・今池・いりなか・岩塚・植田・大須観音・大曽根・覚王山・金山・上社・黒川・上飯田・上小田井・神沢・上前津・亀島・川名・車道・国際センター・御器所・栄・桜本町・桜山・塩釜口・志賀本通・市役所・自由ヶ丘・浄心・新栄町・神宮西・砂田橋・庄内緑地公園・庄内通・浅間町・総合リハビリセンター・高岳・高畑・千種・茶屋ヶ坂・築地口・鶴里・鶴舞・伝馬町・東海通・徳重・中村区役所・中村公園・中村日赤・名古屋・名古屋港・名古屋大学・ナゴヤドーム前矢田・鳴子北・西高蔵・野並・八田・原・東別院・東山公園・久屋大・日比野・平針・吹上・伏見・藤が丘・平安通・星ヶ丘・堀田・本郷・本陣・丸の内・瑞穂運動場西・瑞穂運動場東・瑞穂区役所・港区役所・妙音通・名城公園・本山・八事・八事日赤・矢場町・六番町])

●愛知県全域

(春日井市・あま市・日進市・長久手市・みよし市・北名古屋市・清須市・小牧市・瀬戸市・尾張旭市・津島市・愛西市・弥富市・東郷・大治・蟹江・豊山・春日・大口・扶桑・阿久比・一宮市・稲沢市・江南市・岩倉市・犬山市・豊明市・半田市・常滑市・知多市・内海・東浦・武豊・大府市・東海市・知多市・岡崎市・刈谷市・知立市・碧南市・安城市・高浜市・豊田市・西尾市・豊橋市・豊川市・蒲郡市・幸田・新城市・鳳来[名古屋・金山・鶴舞・千種・大曽根・新守山・勝川・春日井・神領・高蔵寺・定光寺・古虎渓・中村区役所・名古屋・国際センター・丸の内・久屋大通・高岳・車道・今池・吹上・御器所・桜山・瑞穂区役所・瑞穂運動場西・新瑞橋・桜本町・鶴里・野並・鳴子北・相生山・神沢・徳重]

●岐阜県全域

(岐阜市・羽島市・各務原市・山県市・瑞穂市・本巣・羽島市・大垣市・海津市・養老郡・不破郡・安八郡・揖斐郡・関市・美濃市・美濃加茂市・可児市・加茂郡・可児郡・多治見市・中津川市・瑞浪市・恵那市・土岐市[多治見・土岐・瑞浪・釜戸・武並・恵那・美乃坂本・中津川]

●三重県全域

(桑名市・いなべ市・木曽岬・東員・四日市市・菰野・朝日・川越・鈴鹿市・亀山市・津市・松阪市・多気・明和・伊勢市・鳥羽市・志摩市・玉城・度会・南伊勢・大紀・伊賀市・名張市・尾鷲市・紀北・熊野市・御浜・紀宝)

(2)アクセス

〒464-0093 名古屋市千種区茶屋坂通二丁目69番地 茶屋ケ坂パークマンション504

- 名古屋市市営地下鉄「茶屋ヶ坂駅」より徒歩2分

- 事務所横のコインパーキング「MAYパーク 茶屋坂」

お気軽にお問い合わせください。052-737-1666受付時間 9:30-19:30 [ 土・日・祝日も可 ]

メール・LINEでのご予約・お問い合わせはこちら お気軽にご連絡ください。●管轄裁判所

◎愛知県(名古屋地方裁判所・名古屋家庭裁判所)

○名古屋地方裁判所・名古屋家庭裁判所

・名古屋簡易裁判所<名古屋市,豊明市,日進市,清須市,北名古屋市,西春日井郡(豊山町),愛知郡(東郷町)> ・春日井簡易裁判所<春日井市,小牧市> ・瀬戸簡易裁判所<瀬戸市,尾張旭市,長久手市> ・津島簡易裁判所<津島市,愛西市,弥富市,あま市,海部郡(大治町 蟹江町 飛島村)>

○名古屋地方裁判所半田支部・名古屋家庭裁判所半田支部・半田簡易裁判所

<半田市,常滑市,東海市,大府市,知多市,知多郡(阿久比町 東浦町 南知多町 美浜町 武豊町) >

○名古屋地方裁判所一宮支部・名古屋家庭裁判所一宮支部

・一宮簡易裁判所<一宮市,稲沢市> ・犬山簡易裁判所<犬山市,江南市,岩倉市,丹羽郡(大口町 扶桑町)>

○名古屋地方裁判所岡崎支部・名古屋家庭裁判所岡崎支部

・岡崎簡易裁判所<岡崎市,額田郡(幸田町) >・安城簡易裁判所<安城市,碧南市,刈谷市,西尾市,知立市,高浜市> ・豊田簡易裁判所<豊田市,みよし市>

○名古屋地方裁判所豊橋支部・名古屋家庭裁判所豊橋支部

・豊橋簡易裁判所<豊橋市,豊川市,蒲郡市,田原市>・新城簡易裁判所<新城市,北設楽郡(設楽町 東栄町 豊根村)>

◎三重県(津地方裁判所・津家庭裁判所)

○津地方裁判所・津家庭裁判所

・津簡易裁判所<津市,亀山市,松阪市の内嬉野地域振興局及び三雲地域振興局の各所管区域>・鈴鹿簡易裁判所<鈴鹿市>

○津地方裁判所松阪支部・津家庭裁判所松阪支部・松阪簡易裁判所

<松阪市(嬉野地域振興局及び三雲地域振興局の各所管区域を除く。),多気郡(多気町 明和町 大台町) ,度会郡(大紀町)>

○津地方裁判所伊賀支部・津家庭裁判所伊賀支部・伊賀簡易裁判所

<名張市,伊賀市>

○津地方裁判所伊勢支部・津家庭裁判所伊勢支部・伊勢簡易裁判所

<伊勢市,鳥羽市,志摩市,度会郡(玉城町,度会町,南伊勢町)>

○津地方裁判所熊野支部・津家庭裁判所熊野支部

・熊野簡易裁判所<熊野市,南牟婁郡(御浜町 紀宝町)>・尾鷲簡易裁判所<尾鷲市,北牟婁郡(紀北町) >

○津地方裁判所四日市支部・津家庭裁判所四日市支部

・四日市簡易裁判所<四日市市,三重郡(菰野町 朝日町 川越町)>・桑名簡易裁判所<桑名市,いなべ市,桑名郡(木曽岬町),員弁郡(東員町)>

◎岐阜県(岐阜地方裁判所・岐阜家庭裁判所)

○岐阜地方裁判所・岐阜家庭裁判所

・岐阜簡易裁判所<岐阜市,関市,美濃市,羽島市,各務原市,山県市,瑞穂市,本巣市,下呂市(金山振興事務所の所管区域),羽島郡(岐南町 笠松町),本巣郡(北方町)> ・岐阜家庭裁判所郡上出張所・郡上簡易裁判所<郡上市>

○岐阜地方裁判所・岐阜家庭裁判所

・多治見簡易裁判所<多治見市,瑞浪市,土岐市>・岐阜家庭裁判所中津川出張所・中津川簡易裁判所<中津川市,恵那市>

○岐阜地方裁判所御嵩支部・岐阜家庭裁判所御嵩支部・御嵩簡易裁判所

<美濃加茂市,可児市,加茂郡(坂祝町 富加町 川辺町 七宗町 八百津町 白川町 東白川村),可児郡(御嵩町) >

○岐阜地方裁判所大垣支部・岐阜家庭裁判所大垣支部・大垣簡易裁判所

<大垣市,海津市,養老郡(養老町),不破郡(垂井町 関ヶ原町),安八郡(神戸町 輪之内町 安八町),揖斐郡(揖斐川町 大野町 池田町)>

○岐阜地方裁判所高山支部・岐阜家庭裁判所高山支部・高山簡易裁判所

<高山市,飛騨市,下呂市(金山振興事務所の所管区域を除く。),大野郡(白川村)>

お気軽にお問い合わせください。052-737-1666受付時間 9:30-19:30 [ 土・日・祝日も可 ]

メール・LINEでのご予約・お問い合わせはこちら お気軽にご連絡ください。