この記事では、司法書士の視点から [ステップ1~9までの流れ] と[それぞれの注意点] と [よくある質問] について分かりやすく解説します。

相続登記の流れ~初めてでもわかる9つのステップガイド

「相続登記」って何ですか?

相続を原因とする不動産の名義変更です。

「相続登記」の義務化って本当?

「罰金」まであるの?

本当です。2024年4月1日からの相続登記義務化が開始されました。

※相続の開始及び相続により不動産の所有権を取得したことを知った日から3年以内に手続きを行わないと、10万円以下の過料が科せられることになりました。

「相続登記」って何から始めればいいの?

まずは、司法書士なかしま事務所までご連絡ください。

手続きの流れ・費用・見積りなどお答えします。

※1 当事務所は、相続登記・遺言・相続対策・遺産承継業務・相続放棄を含む相続業務に15年以上のキャリアをもつ司法書士中嶋剛士が電話相談・面談、業務終了まで直接皆様の担当をさせて頂きます。安心してお任せ頂けたらと思います。

※2 当事務所では相続に関する相談は初回無料です。もし相談をご希望の皆様は、下記をクリックして気軽にお問合せ(メール・LINE・電話)ください。

お気軽にお問い合わせください。052-737-1666受付時間 9:30-19:30 [ 土・日・祝日も可 ]

メール・LINEでのご予約・お問い合わせはこちら お気軽にご連絡ください。当事務所に寄せられたご相談者様の声

ステップ1:遺言書の有無の確認

Q1-1 遺言書の探し方と取扱

《質問》親が亡くなった後、まず何から始めればいいですか?封筒に入った手紙のようなものを見つけましたが開けてもいいですか?

《回答》まずは亡くなった方が遺言書を残していないか確認します。封がされた遺言書を見つけた場合は、その場では開けず、家庭裁判所で「検認」という中身を確認する手続きを受けてください。

注釈

相続手続きにおける最も重要な第一歩は、被相続人(亡くなった方)の最終意思である「遺言書」の有無を確認することです。遺言書には主に、本人が手書きで作成する「自筆証書遺言」と、公証人が作成する「公正証書遺言」が存在します。 法的要件を満たした有効な遺言がある場合、その内容は法定相続や遺産分割協議に優先して効力を持ちます(民法第960条)。 もし自宅などで封印のある自筆証書遺言を発見した場合、勝手に開封することは法律で厳格に禁じられており、偽造や変造を防ぐために管轄の家庭裁判所において「検認」の手続きを経なければなりません(民法第1004条第1項)。この検認手続きを経ずに開封した場合、5万円以下の過料に処せられる可能性があります(民法第1005条)。ただし、公証役場で作成された公正証書遺言や、法務局の遺言書保管制度を利用して預けられていた自筆証書遺言については、公的機関が関与して偽造のリスクがないため、検認の手続きは免除されます(法務局における遺言書の保管等に関する法律第11条)。

表:遺言書の種類と発見時の取り扱い

| 遺言書の種類 | 特徴と保管場所の例 | 発見時の対応と検認の要否 |

|---|---|---|

| 自筆証書遺言(自宅保管) | 本人が全文を手書き。自宅の金庫や仏壇など | 勝手に開封せず、家庭裁判所で検認手続きが必要 |

| 自筆証書遺言(法務局保管) | 本人が手書きし、法務局が保管する新制度 | 法務局で「遺言書情報証明書」を取得する。検認は不要 |

| 公正証書遺言 | 公証人が作成。原本は公証役場に保管される | 公証役場で検索・取得が可能。検認は不要 |

Q1-2 遺言と異なる遺産分割

《質問》遺言書には長男に全て譲ると書いてありましたが、家族全員の話し合いで別の分け方にすることはできますか?

《回答》はい、可能です。遺言書があっても、相続人全員が納得して合意すれば、遺言の内容とは違う分け方をすることができます。ただし、関係者全員の同意が必要となります。

注釈

被相続人の意思を尊重する観点から、遺言書による指定は法定相続分に優先するのが原則です。しかしながら、相続の効力が発生した後、共同相続人全員がその遺言の内容を把握した上で、あえてそれとは異なる割合や方法で遺産を分割することに合意した場合には、かかる遺産分割協議も有効と解されています(最高裁判所判例に基づく実務上の運用)。このような合意が形成された場合、民法第907条第1項に規定される共同相続人間の協議としての効力が生じ、遺言書の指定にかかわらず、協議で定められた内容に従って不動産の所有権移転登記を申請することが可能となります。 ただし、この取り扱いが認められるためには、遺言によって財産を受け取る予定であった者(受遺者)や、遺言を執行する権限を持つ遺言執行者がいる場合にはその同意など、利害関係人すべての合意が不可欠です。一人でも反対する者がいれば、原則通り遺言書の内容に従った手続きを進めざるを得ない点に留意する必要があります。

表:遺言書と遺産分割協議の関係性

| 状況 | 手続きの基準となるもの | 留意すべき事項 |

|---|---|---|

| 遺言書通りに分ける場合 | 遺言書 | 最もスムーズに登記申請が可能。受遺者の単独申請も可能となった(不動産登記法第63条第3項) |

| 全員の合意で異なる分け方をする場合 | 遺産分割協議書 | 遺言の内容を知った上での「相続人全員」の合意と署名・実印が必要 |

| 一部の相続人が反対している場合 | 遺言書 | 全員の合意が形成されないため、原則通り遺言に従って処理される |

ステップ2:法定相続人の調査・確定

Q2-1 戸籍謄本の収集

《質問》家族構成は分かっているのに、なぜ亡くなった親の生まれた時からの戸籍まで集めないといけないのですか?

《回答》法律上、誰が相続人になるかを客観的に証明するためです。隠し子や以前の結婚での子どもなど、思いがけない相続人がいないかを公的な記録で確認することが求められています。

注釈

相続登記を申請する際、登記官に対して「誰が法定相続人であるか」を厳密かつ客観的に証明する責任は申請人側にあります。そのため、単に現在の家族構成を申告するだけでは不十分であり、被相続人の出生から死亡に至るまでの連続した戸籍謄本、除籍謄本、改製原戸籍謄本を網羅的に収集し、添付情報として提供しなければなりません。戸籍は、法律の改正による改製や、結婚、転籍などに伴って新しく編製されるため、一人の生涯を通じて複数の戸籍が存在するのが通常です。過去の記録を遡ることで、現在の家族が把握していなかった認知した子や、前婚時の子、あるいは養子縁組の事実が判明することがあり、これらの者も法律上当然に第1順位の相続人としての権利を有します。万が一、これらの法定相続人を一人でも除外して遺産分割協議を行った場合、その協議は法律上無効となり、登記手続きを進めることができなくなるため、戸籍の徹底した調査は極めて重要なプロセスです。

表:法定相続人の順位と割合(法定相続分)

| 相続順位 | 相続人の構成パターン | 法定相続分の割合(民法第900条) |

|---|---|---|

| 常に相続人 | 配偶者のみ | 配偶者が全て(1)を取得 |

| 第1順位 | 配偶者と子 | 配偶者:2分の1、子:2分の1(子が複数いる場合はさらに等分) |

| 第2順位 | 配偶者と親(直系尊属) | 配偶者:3分の2、親:3分の1(親が複数いる場合はさらに等分) |

| 第3順位 | 配偶者と兄弟姉妹 | 配偶者:4分の3、兄弟姉妹:4分の1(兄弟姉妹が複数いる場合はさらに等分) |

▼被相続人の出生から死亡までの戸籍と簡単に取得するには

戸籍の広域交付請求[2024開始]と相続登記

この記事では、司法書士の視点から [登記識別情報通知]と[登記識別情報の使われ方と意味]と[登記識別情報の管理の方法]など について分かりやすく解説します。

▼そもそも、戸籍とは

相続登記のための<戸籍謄本・除籍謄本・改製原戸籍謄本>

この記事では、司法書士の視点から [登記識別情報通知]と[登記識別情報の使われ方と意味]と[登記識別情報の管理の方法]など について分かりやすく解説します。

▼住民票・戸籍の附票とは

相続登記のための<住民票・戸籍の附票・上申書>

この記事では、司法書士の視点から [登記識別情報通知]と[登記識別情報の使われ方と意味]と[登記識別情報の管理の方法]など について分かりやすく解説します。

▼相続人に特殊な事情がある場合には

相続人に特殊な事情があるケース(認知症・行方不明など)

[相続登記時に完済済みの『買戻特約』] でお悩みではありませんか? この記事では、司法書士の視点から [買戻特約の抹消手続]と[買戻特約抹消における複雑なトラブル]など…

Q2-2 法定相続情報証明制度の活用

《質問》銀行や法務局の手続きで、何度も分厚い戸籍の束を出すのが大変です。何か楽になる方法はありませんか?

《回答》「法定相続情報証明制度」を利用すると便利です。一度法務局で戸籍を確認してもらえば、家系図のような証明書が無料で何枚でも発行され、その後の手続きが劇的に楽になります。

注釈

相続手続きにおいては、不動産の登記だけでなく、複数の金融機関での預貯金の解約や証券口座の移管など、行く先々で分厚い戸籍の束(原本)を提示し、審査を待つ必要があります。この負担を大幅に軽減するために創設されたのが「法定相続情報証明制度」です。この制度では、収集した戸籍の束と、相続関係を一覧にまとめた図(法定相続情報一覧図)を管轄の登記所に提出することで、登記官が内容を確認し、認証文を付した一覧図の写しを無料で必要な通数だけ交付してくれます。 交付された証明書は戸籍謄本の束の代わりとして法的な効力を持ち、金融機関や税務署、年金事務所などの各種窓口で利用可能です。これにより、戸籍原本の返却を待つことなく複数の手続きを並行して進めることができるため、多岐にわたる相続手続きを迅速かつ効率的に完了させるための強力な支援ツールとなっています。

表:法定相続情報証明制度のメリット

| 比較項目 | 従来の戸籍の束を利用する場合 | 法定相続情報証明制度を利用する場合 |

|---|---|---|

| 書類のボリューム | 数通〜数十通に及ぶ分厚い束になる | 認証文が付されたA4用紙1枚で済む |

| 窓口での待ち時間 | 担当者が戸籍を読み解くため時間がかかる | 一目瞭然であるため、審査時間が大幅に短縮される |

| 同時並行での手続き | 原本返却を待つ必要があり、並行処理が困難 | 無料で複数枚発行されるため、各機関で同時に手続き可能 |

▼法定相続情報一覧図とは

相続登記時に法定相続情報一覧図を作成するか否か・同時申請の方法

[法定相続情報一覧図] でお悩みではありませんか? この記事では、司法書士の視点から [法定相続情報一覧図を作成するか否か]と[相続登記と法定相続情報一覧図の同時申請…

▼相続関係説明図とは

相続登記の相続関係説明図と法定相続情報一覧図の違い

[相続関係説明図] でお悩みではありませんか? この記事では、司法書士の視点から [相続関係説明図と法定相続情報一覧図の違い]と[相続関係説明図と法定相続情報一覧図ど…

ステップ3:相続財産の調査

Q3-1 不動産の探し方

《質問》親がどこに土地や建物を持っていたか正確に分かりません。どうやって調べればよいですか?

《回答》まずは毎年春に送られてくる「固定資産税の納税通知書」を確認してください。また、役所で「名寄帳(なよせちょう)」を取ると、その市区町村内にある親名義の不動産を一覧で確認できます。

注釈

相続登記を漏れなく遂行するためには、被相続人が所有していた不動産の全容を正確に特定する財産調査が不可欠です。最も手軽で確実な初期調査は、毎年4月から5月頃に不動産が所在する市区町村から被相続人宛てに送付される「固定資産税・都市計画税の納税通知書(課税明細書)」を確認することです。しかし、この課税明細書には、評価額が低く固定資産税が免税となっている土地や、非課税扱いとなっている私道・山林などが記載されていない場合があります。そのため、より網羅的な調査を行うには、不動産が存在すると見込まれる市区町村役場の税務窓口に赴き、「名寄帳(固定資産課税台帳の写し)」を請求することが実務上の基本となります。名寄帳には、その市区町村内で被相続人が所有している全ての不動産(非課税物件を含む)が一覧で記録されているため、申告漏れや登記漏れを効果的に防ぐことができます。

表:不動産の調査方法と特徴

| 調査方法 | 確認できる書類 | 特徴と留意点 |

|---|---|---|

| 自宅での書類確認 | 納税通知書、権利証、登記識別情報通知 | 手軽だが、非課税物件が漏れるリスクや、過去の古い情報のままになっているリスクがある |

| 市区町村役場での調査 | 名寄帳(固定資産課税台帳の写し) | 管轄内の不動産を網羅的に把握可能。ただし、他の市区町村にある不動産は分からない |

| 法務局での最終確認 | 登記事項証明書(登記簿謄本) | 現在の正確な面積、地目、担保権(抵当権等)の有無など、権利関係の最終的な法的確認を行う |

▼不動産の価格を知るには

相続登記のための<固定資産評価証明書・課税明細書・名寄帳>

この記事では、司法書士の視点から [登記識別情報通知]と[登記識別情報の使われ方と意味]と[登記識別情報の管理の方法]など について分かりやすく解説します。

Q3-2 所有不動産記録証明制度

《質問》役所の名寄帳に載っていない私道や、他の市区町村にあるかもしれない不動産はどうやって調べればいいですか?

《回答》令和8年2月からは「所有不動産記録証明制度」が始まります。この制度を使えば、全国の法務局のデータを検索し、亡くなった方の名義になっている不動産を一覧で証明してもらうことができます。

注釈

従来の財産調査では、名寄帳が市区町村ごとの管理であるため、被相続人が遠方の自治体に別荘や山林を所有していた場合、その所在を見つけ出すことは極めて困難でした。このような相続財産の把握漏れが所有者不明土地を生み出す温床となっていることから、相続登記義務化に伴う環境整備策の一環として、新たに「所有不動産記録証明制度」が創設されました(不動産登記法第119条の2)。この制度は令和8年(2026年)2月2日に施行されました。「所有不動産記録証明制度」は、相続人等の利害関係人が法務局に対して請求を行うことで、登記官が全国の登記記録をシステム上で名寄せし、特定の被相続人が登記簿上の所有者として記録されている不動産を一覧的にリスト化して証明書を交付する画期的な仕組みです。これにより、これまで見過ごされがちであった他府県の不動産や、共有持分のみを有する私道などの調査に関する負担が飛躍的に軽減され、適正かつ迅速な相続登記の実現が期待されています。

表:新たな環境整備策の全体像

| 制度名称 | 根拠条文等 | 制度の目的と機能 |

|---|---|---|

| 所有不動産記録証明制度 | 不動産登記法第119条の2 | 全国の法務局データを横断検索し、被相続人名義の不動産を一覧化した証明書を交付する(令和8年2月施行予定) |

| 相続人申告登記 | 不動産登記法第76条の3 | 遺産分割が難航している場合等に、自身が相続人であることのみを申告し、簡易に登記義務を履行する |

| 相続土地国庫帰属制度 | 相続等により取得した土地所有権の国庫への帰属に関する法律 | 相続したものの利用予定のない土地について、一定の要件を満たせば国に引き取ってもらえる制度 |

ステップ4:遺産分割協議の実施

Q4-1 遺産の分け方と法定相続分

《質問》法律で分け方の割合が決まっていると聞きましたが、どうしてもその割合通りに分けなければならないのですか?

《回答》いいえ、相続人全員の合意があれば自由に分け方を決めることができます。誰か一人が家を全て引き継ぐことも可能です。この全員での話し合いを「遺産分割協議」と呼びます。

注釈

民法第900条には法定相続分が規定されていますが、これはあくまで当事者間で合意に至らなかった場合や、基準が明確でない場合の目安となる任意規定としての性質を持ちます。したがって、共同相続人全員による遺産分割協議(民法第907条第1項)を行えば、個々の家庭の事情や生前の被相続人への貢献度などを考慮し、法定相続分とは全く異なる割合で柔軟に財産を分割することが法律上認められています。分割の具体的な手法としては、不動産そのものを引き継ぐ「現物分割」、売却して現金を分ける「換価分割」、特定の相続人が不動産を取得する代わりに他の相続人へ金銭を支払う「代償分割」、そして複数人で持分を分け合う「共有分割」が存在します。 共有分割は一時的な解決策としては容易ですが、将来的にその不動産を売却したり建替えたりする際には共有者全員の同意が必要となり(民法第251条)、次世代への負担や権利関係の複雑化を招くリスクが高いため、実務上は慎重な検討が求められます。

表:遺産分割の主な4つの方法

| 分割方法 | 内容と特徴 | メリットとデメリット |

|---|---|---|

| 現物分割 | 不動産や預貯金などの現物をそのまま特定の相続人が取得する | 【長所】手続きが簡便で分かりやすい 【短所】価値の偏りが出やすく、公平に分けるのが難しい |

| 換価分割 | 不動産などを売却して現金に換え、その現金を相続人で分ける | 【長所】1円単位で公平に分配できる 【短所】売却の手間、仲介手数料や譲渡所得税等のコストがかかる |

| 代償分割 | 特定の人が不動産を取得し、他の人に代償として金銭を払う | 【長所】実家などの不動産を手放さずに公平性を保てる 【短所】取得者に代償金を支払うための十分な資金力が必要 |

| 共有分割 | 複数の相続人で不動産の持分を共有する | 【長所】とりあえずの公平感は保てる 【短所】将来の売却時に全員の同意が必要で、トラブルの元になりやすい |

▼遺産分割協議書ってどう書くの?

相続登記の遺産分割協議書作成ガイド│失敗しない書き方と注意点

相続登記の遺産分割協議書作成ガイド│失敗しない書き方と注意点 不動産の表示に関するミス Q1-1 土地に関する遺産分割協議書の正確な記載手順について Q1-2 建物に関する…

Q4-2 遺産分割の対抗要件

《質問》家族の話し合いで私が全て相続することに決まりました。名義変更しなくても私のものだと主張できますか?

《回答》いいえ、主張できません。法律上、自分の本来の取り分(法定相続分)を超えて取得した部分は、法務局で登記をしないと第三者(他の相続人の借金の相手(税金の滞納のであれば役所)など)には自分の権利だと主張できません。

注釈

遺産分割協議によって法定相続分を超える財産を取得した場合、その超過部分の権利については、登記を備えなければ第三者に対抗(自身の権利として主張)することができないという極めて重要なルールが存在します(民法第899条の2)。これは、平成30年の民法改正によって明文化された規定です。例えば、長男と次男が相続人(法定相続分は各2分の1)である場合において、遺産分割協議により長男が全ての不動産を取得することになったとします。このとき、長男が登記を怠っている間に、次男が多額の借金を抱え、次男の債権者が次男の法定相続分(2分の1)を差し押さえてしまった場合、長男は「話し合いで自分が全て取得した」と債権者に主張して差し押さえを覆すことはできません。このように、遺産分割協議の成立は当事者間では有効であっても、外部から確認できる公的な対抗要件(不動産登記)を備えなければ取引の安全が脅かされるため、協議成立後は速やかに相続登記を申請することが自己の財産保全において重要となります。

表:遺産分割と登記(対抗要件)の仕組み

| 状況 | 権利の主張(対抗)の可否 | 理由と法的根拠 |

|---|---|---|

| 自身の法定相続分までの部分 | 登記がなくても主張可能 | 法律上当然に取得する権利であるため |

| 法定相続分を超えて取得した部分 | 登記がないと第三者に主張不可 | 外部からは分割内容が分からないため、登記が必須(民法第899条の2) |

| 遺言によって取得した場合 | 登記がないと第三者に主張不可 | 遺贈や相続させる旨の遺言でも、法定相続分を超える部分は登記が必要 |

ステップ5:遺産分割協議書の作成

Q5-1 協議書の書き方と実印

《質問》話し合いで決まったことを書面に残す際、どのような点に注意すればよいですか?口約束ではだめですか?

《回答》法務局の手続きには、全員で合意した証拠となる「遺産分割協議書」が必要です。相続人全員が署名し、市区町村に登録した実印を押し、全員の印鑑証明書をセットにして提出する必要があります。

注釈

遺産分割協議そのものは口頭による合意でも法的な効力を生じますが、不動産の所有権移転登記を申請するためには、登記原因を証明する客観的な情報として書面化された「遺産分割協議書」の提出が義務付けられています。この遺産分割協議書は、後日の紛争を防止し、登記官に対して全相続人の真意に基づく合意であることを証明する極めて重要な書面です。そのため、遺産分割協議書には対象となる財産とそれを取得する者を明確に記載し、共同相続人全員が自筆で署名(又は記名)した上で、市区町村長に登録されている実印を押印する必要があります。さらに、その押印が本人の真意によるものであることを担保するため、作成後間もない最新の印鑑証明書を添付することが求められます。 一人でも署名や実印の押印を拒否する者がいる場合、あるいは認印を使用している場合、協議書としての要件を満たさず登記は却下されるため、厳格な形式要件の遵守が求められます。

表:遺産分割協議書の作成における形式要件

| チェック項目 | 具体的な注意点とルールの背景 |

|---|---|

| 相続人全員の関与 | 全員が合意していることが必要条件です。一部の相続人を欠いた協議は法律上無効となります |

| 署名と押印 | 記名(又は本人が自筆で署名)し、実印で明瞭に押印する |

| 契印(割印)の実施 | 協議書が複数枚にわたる場合、改ざんを防ぐため全ページのつなぎ目に全員の実印で契印を押す |

| 印鑑証明書の添付 | 押印された実印の真正を証明するため。登記申請においては有効期限の定めはないが新しいものが望ましい |

Q5-2 協議書への不動産の記載

《質問》遺産分割協議書に書く不動産の住所は、普段使っている郵便物の住所を書けばいいのでしょうか?

《回答》いいえ、郵便物の住所(住居表示)では登記できません。法務局で「登記事項証明書」を取り、そこに書かれている「地番」や「家屋番号」を一言一句間違えずに正確に書き写してください。

注釈

遺産分割協議書において不動産を特定する際、一般的に使用されている郵便物の宛先住所(住居表示)を記載することは、不動産登記の手続き上において重大な不備となります。法務局が管理する登記記録においては、土地は「所在および地番」によって、建物は「所在および家屋番号」によって厳格に特定・管理されています(不動産登記法第34条、第44条)。したがって、協議書を作成する際には、最新の登記事項証明書(登記簿謄本)を取得し、そこに記録されている所在、地番、地目、地積(面積)、建物の場合は種類、構造、床面積などを違わずに正確に転記しなければなりません。例えば、「実家の土地建物一式」といった曖昧な記載や、地番の誤記があった場合、登記官は対象不動産を特定することができないと判断し、登記の申請を却下するか、あるいは協議書の訂正(相続人全員の実印による訂正印が必要となり多大な労力を要する)を求めることになります。権利の対象を明確にするため、登記記録との正確な一致が求められるのです。

【条文】不動産登記法第34条、第44条

(土地の表示に関する登記の登記事項)

第三十四条 土地の表示に関する登記の登記事項は、第二十七条各号に掲げるもののほか、次のとおりとする。

一 土地の所在する市、区、郡、町、村及び字

二 地番

三 地目

四 地積

2 前項第三号の地目及び同項第四号の地積に関し必要な事項は、法務省令で定める。

(建物の表示に関する登記の登記事項)

第四十四条 建物の表示に関する登記の登記事項は、第二十七条各号に掲げるもののほか、次のとおりとする。

一 建物の所在する市、区、郡、町、村、字及び土地の地番(区分建物である建物にあっては、当該建物が属する一棟の建物の所在する市、区、郡、町、村、字及び土地の地番)

二 家屋番号

三 建物の種類、構造及び床面積

四 建物の名称があるときは、その名称

五 附属建物があるときは、その所在する市、区、郡、町、村、字及び土地の地番(区分建物である附属建物にあっては、当該附属建物が属する一棟の建物の所在する市、区、郡、町、村、字及び土地の地番)並びに種類、構造及び床面積

六 建物が共用部分又は団地共用部分であるときは、その旨

七 建物又は附属建物が区分建物であるときは、当該建物又は附属建物が属する一棟の建物の構造及び床面積

八 建物又は附属建物が区分建物である場合であって、当該建物又は附属建物が属する一棟の建物の名称があるときは、その名称

九 建物又は附属建物が区分建物である場合において、当該区分建物について区分所有法第二条第六項に規定する敷地利用権(登記されたものに限る。)であって、区分所有法第二十二条第一項本文(同条第三項において準用する場合を含む。)の規定により区分所有者の有する専有部分と分離して処分することができないもの(以下「敷地権」という。)があるときは、その敷地権

2 前項第三号、第五号及び第七号の建物の種類、構造及び床面積に関し必要な事項は、法務省令で定める。

表:不動産の表示方法(住居表示と登記記録の違い)

| 項目 | 郵便物などの住所(住居表示) | 法務局での表示(登記記録) |

|---|---|---|

| 目的 | 郵便配達や訪問を容易にするための行政上の住所 | 不動産の権利関係を特定し管理するための法的な番号 |

| 土地の表し方 | 〇〇市〇〇町1丁目2番3号 | 〇〇市〇〇町一丁目 2番地3 (所在・地番) |

| 建物の表し方 | 〇〇市〇〇町1丁目2番3号 | 家屋番号 1番2 (所在・家屋番号) |

| 記載すべき情報 | 不要 | 地目(宅地など)、地積(面積)、建物の種類・構造・床面積など詳細全て |

Q5-3 遺産分割協議書の書き方

《質問》相続登記に関する遺産分割協議書の書き方がわからないのですが。

《回答》相続登記に関する遺産分割協議書の書き方については、次の「相続登記の遺産分割協議書作成ガイド│失敗しない書き方と注意点」をご覧ください。

▼不動産の表示の書き方

相続登記の遺産分割協議書作成ガイド│失敗しない書き方と注意点

相続登記の遺産分割協議書作成ガイド│失敗しない書き方と注意点 不動産の表示に関するミス Q1-1 土地に関する遺産分割協議書の正確な記載手順について Q1-2 建物に関する…

ステップ6:必要書類の収集と作成

Q6-1 登記申請書の準備

《質問》法務局には具体的にどのような書類を持っていけば名義変更してもらえますか?

《回答》登記申請書を中心に、亡くなった方と相続人のつながりを示す戸籍謄本一式、遺産分割協議書、全員の印鑑証明書、新しく名義人になる人の住民票などが必要です。

注釈

相続を原因とする所有権移転登記を申請するためには、不動産登記法に基づく法定の様式に従った「登記申請書」を作成し、これに権利変動の事実を客観的に裏付ける各種の「添付情報」を添えて提出する必要があります(不動産登記法第61条)。 遺産分割協議による相続登記の場合の具体的な添付情報としては、登記原因を証明する情報(被相続人の出生から死亡までの戸籍謄本類および遺産分割協議書)、住所を証明する情報(新たに名義人となる相続人の住民票の写し等)、そして当事者の真意を担保するための印鑑証明書などが挙げられます。申請書の様式は法務局のホームページからダウンロード可能であり、A4サイズの用紙を使用し、左側をホッチキス等で綴じて提出するという形式的なルールが定められています。 申請書には申請人の連絡先や課税価格、登録免許税額を正確に記載する必要があり、これらの記載に誤りがあると補正(訂正)の手続きが必要となるため、事前の綿密な確認が不可欠です。

詳細は、「★相続登記の必要書類一覧表(法務局提出)」をご確認ください。

表:一般的な遺産分割による相続登記の必要書類一覧

| 書類名 | 役割と取得場所 |

|---|---|

| 1. 登記申請書 | 法務局が指定する様式に従って作成。法務局HPから取得可能 |

| 2. 被相続人の戸籍謄本等 | 出生から死亡までの一式。本籍地の市区町村役場で取得 |

| 3. 被相続人の住民票の除票 | 登記簿上の住所と被相続人の同一性を証明。最後の住所地の役場で取得 |

| 4. 相続人全員の戸籍謄本 | 相続人であることが現在も継続していることの証明。各本籍地で取得 |

| 5. 遺産分割協議書と印鑑証明書 | 合意の成立と真正の担保。協議書に実印を押印し、印鑑証明書を添付 |

| 6. 新名義人の住民票 | 新しい所有者の正確な住所・氏名を登記するため |

| 7. 固定資産評価証明書 | 登録免許税を正確に計算するための基礎資料。物件所在地の役場で取得 |

▼申請書の書き方

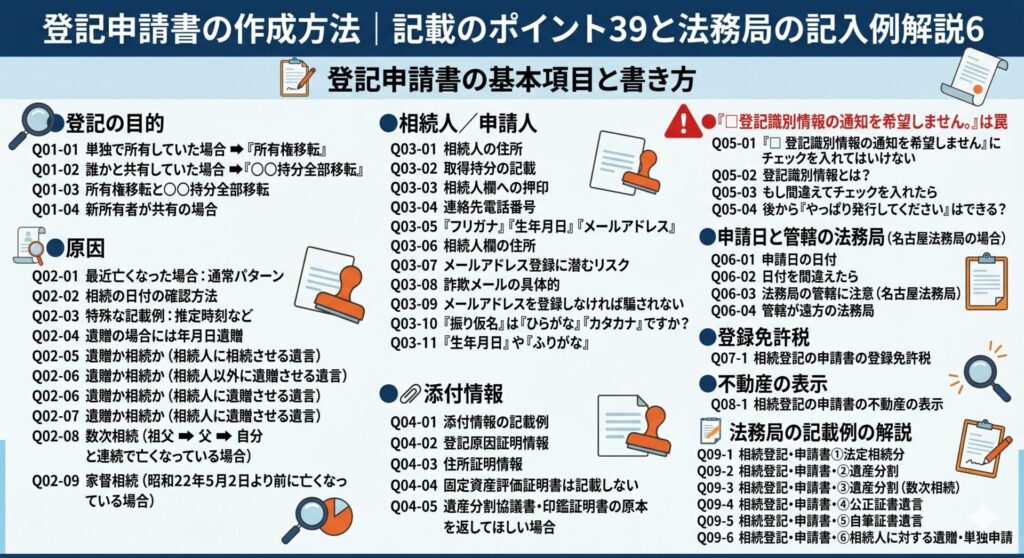

相続登記の申請書の書き方│ポイント39と法務局の記入例解説6

登記申請書の作成方法│記載のポイント39と法務局の記入例解説6 登記申請書の基本項目と書き方 ●登記の目的 (とうきのもくてき) Q01-01 単独で所有していた場合 ➡ …

▼相続登記の必要書類とは

★相続登記の必要書類一覧表(法務局提出)

この記事のポイント [ 相続登記の必要書類 ] でお悩みではありませんか? この記事では、司法書士の視点から [事例ごとの相続登記の必要書類] と [相続登記の必要書類の例…

Q6-2 マイナンバーは記載しない

《質問》住民票を取る時にマイナンバー(個人番号)は入れたほうがいいですか?

《回答》住民票にマイナンバーは記載しないでください(記載があると法務局で受け取れません)。

注釈

不動産登記の手続きにおいて、住所証明情報として提出する住民票の写し等には、マイナンバー(個人番号)が記載されていないものを準備しなければならないという明確な運用ルールが存在します。これは、行政手続における特定の個人を識別するための番号の利用等に関する法律(マイナンバー法)において、個人番号の収集や保管が厳格に制限されており、法務局が登記手続きにおいて個人番号を取得する権限を有していないためです。マイナンバーが記載された住民票を提出した場合、マスキング等の処理を求められるか、状況によっては受け付けを拒否される可能性があります。

Q6-3 原本還付

《質問》法務局に提出した戸籍は返してもらえますか?

《回答》法務局に提出した戸籍や協議書は「原本還付」の請求をすれば、手続きが終わった後に返してもらえます。

注釈

収集に多大な労力を要した戸籍謄本や遺産分割協議書の原本については、登記申請時に「原本還付」の請求を行うことで、登記完了後に返却を受けることが可能です(不動産登記規則第55条)。原本還付を受けるためには、原本のコピーを作成し、申請人がその余白に「原本に相違ありません」と記載して署名・押印し、原本と共に提出するという実務上の手続きを経る必要があります。返却された原本は、その後の金融機関等での手続きに再利用することができます。

▼原本還付とは

相続登記の<原本還付>の方法とメリット

[相続登記の<原本還付>の方法とメリット] でお悩みではありませんか? この記事では、司法書士の視点から [どの書類が原本還付できるのか]と[どのように原本還付をする…

ステップ7:登録免許税の計算と納付準備

Q7-1 登録免許税の計算

《質問》法務局での手続きには税金がかかると聞きました。いくらぐらいかかるのか計算方法を教えてください。

《回答》不動産の価値(固定資産税の評価額)に対して「0.4%」の登録免許税がかかります。例えば評価額が1,000万円の土地であれば、計算上の税金は4万円となります。

注釈

相続を原因とする所有権移転登記を申請する際には、国に対して「登録免許税」を納付する義務が発生します。この税額の算出根拠となるのは、市区町村が発行する固定資産評価証明書に記載されている対象不動産の価格(課税標準額)です。相続登記の場合、この課税標準額に1000分の4(0.4%)の税率を乗じて登録免許税額を算出します。 計算過程においては厳密な端数処理のルールが適用されます。まず、不動産の評価額の合計額から1,000円未満の端数を切り捨てて課税標準額を確定させます。次に、その課税標準額に0.4%を掛けた算出税額において、100円未満の端数が出た場合はこれを切り捨てて最終的な納付税額とします。納付は原則として、現金で金融機関等に納付して領収証書を申請書に貼り付けるか、収入印紙を購入して申請書に貼付する方法によって行われます。

※ 相続登記の登録免許税の計算は、「★相続登記・登録免許税シミュレーター」で簡単にできます。

※ 相続登記の登録免許税の計算方法の詳細については「【パターン別】相続登記と登録免許税の計算方法(免税ケースと免税にする方法)」へ

表:登録免許税の計算ステップ(例:評価額12,345,678円の場合)

| 計算ステップ | 処理内容と端数処理 | 計算結果 |

|---|---|---|

| 1. 課税標準額の算出 | 評価額の合計から1,000円未満を切り捨てる | 12,345,000円 |

| 2. 税率の乗算 | 課税標準額に税率0.4%(1000分の4)を掛ける | 12,345,000 × 0.004 = 49,380円 |

| 3. 納付税額の確定 | 算出された金額から100円未満を切り捨てる | 49,300円(納付する登録免許税額) |

▼登録免許税シミュレータで簡単に計算をしよう

★相続登記・登録免許税シミュレーター

1.相続登記・登録免許税シミュレーター ※登録免許税の計算方法の詳細については「【パターン別】相続登記と登録免許税の計算方法(免税ケースと免税にする方法)」へ 相…

Q7-2 免税措置の利用

《質問》価値が低い土地の相続でも税金はかかりますか?安くなる制度があるなら利用したいです。

《回答》はい、不動産の価値が100万円以下の土地については税金が免除される制度があります。ただし、申請書に「法律の条文(免税の根拠)」を正しく書かないと免税してもらえないので注意が必要です。

注釈

所有者不明土地問題の解消を税制面から後押しするため、一定の要件を満たす相続登記については登録免許税の免税措置が講じられています。具体的には、不動産の価額が100万円以下の土地に係る相続による所有権移転登記等については、登録免許税が非課税とされています。 また、相続により土地を取得した方が、相続登記をしないまま死亡してしまった場合(一次相続の未了)において、その死亡した方を名義人とするための登記についても、同期間中は免税の対象となります。重要な点として、これらの免税措置の適用を受けるためには、登記申請書の登録免許税の欄に根拠となる法令の条項を明記することが必須の要件となっており、記載を怠った場合は原則通り課税されてしまうため、専門的な注意が必要です。

※ 相続登記の登録免許税の計算は、「★相続登記・登録免許税シミュレーター」で簡単にできます。

※ 相続登記の登録免許税の計算方法の詳細については「【パターン別】相続登記と登録免許税の計算方法(免税ケースと免税にする方法)」へ

表:登録免許税の免税措置の概要(令和9年3月31日まで延長中)

| 免税措置の対象ケース | 適用要件と対象不動産 | 申請書への根拠条文の記載例 |

|---|---|---|

| 100万円以下の土地の免税 | 不動産価額(持分の場合は持分計算後の額)が100万円以下の土地 | 「租税特別措置法第84条の2の3第2項により非課税」 |

| 一次相続未了時の免税 | 相続で土地を取得した者が、登記未了のまま死亡した場合の当該登記 | 「租税特別措置法第84条の2の3第1項により非課税」 |

Q7-3 相続登記の登録免許税の計算方法

《質問》相続登記の登録免許税の計算方法がよくわらないのですけど。

《回答》相続登記の登録免許税の計算方法ですが、「★相続登記・登録免許税シミュレーター」や「【パターン別】相続登記と登録免許税の計算方法(免税ケースと免税にする方法)」をご覧ください。

ステップ8:管轄法務局への申請手続き

Q8-1 申請先と提出方法

《質問》書類が揃ったら、近所の法務局に持っていけば手続きしてもらえますか?

《回答》いいえ、不動産の手続きは「その不動産がある場所」を管轄している法務局に提出しなければなりません。自宅の近くであっても、管轄違いの法務局では受け付けてもらえません。

注釈

不動産登記の事務は、不動産の所在地ごとに細かく管轄が定められており、それぞれの地域を管轄する法務局、地方法務局、またはその支局・出張所において処理されることが法律で厳格に規定されています(不動産登記法第6条)。したがって、相続人が現在居住している地域の法務局が必ずしも提出先となるわけではなく、対象となる不動産が所在する場所を管轄する登記所に対して申請を行わなければなりません。仮に管轄外の法務局に申請書を提出したとしても、権限を持たないため却下処分となります(不動産登記法第25条第1号)。全国の法務局の管轄エリアは、法務省のホームページ等で事前に確認することが可能です。申請書の提出方法としては、①管轄法務局の窓口へ直接持参する「書面申請」、②書留郵便等で送付する「郵送申請」、③専用システムを利用した「オンライン申請」など、複数の選択肢が用意されています(不動産登記法第18条)。

表:法務局の管轄と調べ方

| 項目 | 詳細と具体例 |

|---|---|

| 管轄の原則 | 不動産の所在地ごとに決められた法務局(登記所)が専属で取り扱う |

| 具体例 | 東京在住の長男が、北海道の実家を相続する場合 → 「北海道の実家を管轄する法務局」へ申請する |

| 調べ方 | 法務局ホームページの「管轄のご案内」から、該当する市区町村を検索して特定する |

▼名古屋法務局で相続登記をするために知っておきたいこと

名古屋法務局で相続登記をしたいと考えている方へ

[名古屋市周辺の不動産の相続登記] でお悩みではありませんか? この記事では、司法書士の視点から [名古屋法務局で相続登記をする方法]と[名古屋法務局の支局・主張所の…

Q8-2 遠方の不動産とオンライン申請

《質問》田舎の土地を相続したのですが、遠くて行けません。郵送やパソコンでも手続きできますか?

《回答》はい、遠方の場合でも、追跡できる書留郵便で書類を送って申請することができます。また、マイナンバーカード等があればインターネットを使ったオンライン申請も可能です。

注釈

管轄法務局が遠方にある場合、わざわざ現地に出向く必要はありません。登記申請書および添付情報を郵送によって提出することが認められています。郵送申請を行う際の実務上の推奨事項として、貴重な戸籍謄本や権利関係書類の散逸を防ぐため、封筒の表面に「不動産登記申請書在中」と朱書きした上で、簡易書留やレターパックプラスなどの配達記録が残り、かつ対面で受領される追跡可能な郵便方式を利用することが挙げられます。

また、情報通信技術を活用した「登記・供託オンライン申請システム」を利用してインターネット経由で申請することも可能です。このオンライン申請には、電子署名を付与するためのマイナンバーカードなどの電子証明書や専用ソフトのセットアップが必要となるため、一般の方にはやや技術的ハードルが高い面がありますが、進行状況をウェブ上で確認できるなどの利便性があります。最近では、パソコンで作成した情報をQRコード付きで印刷して提出する方式も導入されており、申請手続きのデジタル化が段階的に進められています。

表:法務局への申請方法の比較

| 申請方法 | 特徴とメリット | デメリット・注意点 |

|---|---|---|

| 窓口への持参 | 管轄法務局に直接出向いて提出する。 形式的な不備をその場で指摘してもらえることがある | 遠方の不動産の場合は移動の負担が大きい。窓口相談は事前予約制が原則 |

| 郵送での申請 | 書留郵便等で管轄法務局へ送付する。 遠方でも交通費や移動時間をかけずに申請できる | 郵送日数がかかる。不備(補正)があった場合、電話や郵送でのやり取りに手間がかかる |

| オンライン申請 | 専用システムでデータ送信する。 自宅から申請可能で処理状況が把握しやすい | 電子証明書の準備や専用ソフトの設定が必要で、一般の方にはハードルが高い |

▼色々な申請方式

相続登記の申請方法:窓口、郵送、オンラインの手順と注意点

この記事では、司法書士の視点から [窓口、郵送、オンラインの比較] と [窓口、郵送、オンラインの手順] について分かりやすく解説します。

ステップ9:登記完了証の受領と事後確認

Q9-1 完了後の受取書類

《質問》法務局に書類を出せばすべて終わりですか?手続きが無事に終わったかどうかはどうすれば分かりますか?

《回答》書類に不備がなければ、おおむね2〜3週間後に手続きが完了します(提出する時期・提出する法務局によっては4~5週間後)。完了すると、法務局から「登記識別情報通知(パスワード)」と「登記完了証」が発行され、これを受け取ることで終了となります。

注釈

登記申請が法務局に受け付けられると、登記官による厳格な審査が行われます。書類の記載内容や添付書類に不備(住所の不一致、押印漏れ、計算ミスなど)が存在する場合、登記官から「補正」という訂正の指示が出されます。無事に審査を通過し登記が完了すると、新たに所有権を取得した相続人に対し、手続きが完了したことを証する「登記完了証」と、かつての登記済権利証(権利書)に代わる極めて重要な情報である「登記識別情報通知」が交付されます(不動産登記法第21条)。これらの書類を窓口で直接受け取るか、郵送での返却を希望していた場合は本人限定受取郵便などで送付されるため、これらを受領することで一連の相続登記手続きは一区切りとなります。 手続き完了後には、念のため最新の「登記事項証明書」を取得し、自身の氏名や住所が正確に登記記録(権利部甲区)に反映されているか、共有持分の割合に誤りがないかを最終確認することが、将来のトラブルを未然に防ぐための実務上の基本行動となります。

表:登記完了後に交付・返却される書類

| 受領する書類 | 役割と法的性質 | 保管に関する注意点 |

|---|---|---|

| 登記識別情報通知 | 従前の「権利証」に相当。下部に12桁のパスワードが記載されている | 【最重要】将来の売却時に不可欠。他人にパスワードを見られないようシールを剥がさず厳重保管 |

| 登記完了証 | 今回の申請が滞りなく完了したことを法務局が知らせる通知書 | 再発行はされないが、これ自体に法的効力はないため通常のファイル保管でよい |

| 還付された原本 | 原本還付請求をした戸籍謄本や遺産分割協議書など | 銀行の預金解約など、他の相続手続きで使い回すため大切に保管する |

▼登記識別情報=権利証の説明

登記識別情報とは?新しい『権利証』の受け取り方と紛失時のリスク

この記事では、司法書士の視点から [登記識別情報通知]と[登記識別情報の使われ方と意味]と[登記識別情報の管理の方法]など について分かりやすく解説します。

Q9-2 登記識別情報通知の保管

《質問》完了後にもらった「登記識別情報通知」というパスワードのような紙は、どのように保管すればいいですか?

《回答》将来その不動産を売ったり担保に入れたりする際に必要となる「権利証」と同じものです。下部のシールや保護シートは剥がさずに、金庫などの安全な場所で大切に保管してください。

注釈

平成17年の不動産登記法改正により、従来の和紙等で作成された「登記済証(権利証)」の交付が廃止され、これに代わって「登記識別情報通知」という新たな仕組みが導入されました。 これは、新たに登記名義人となった者に対して、法務局から12桁の英数字からなるパスワード(識別情報)が通知される制度です。この識別情報は、将来その不動産を第三者に売却したり、金融機関から融資を受けて抵当権を設定したりする際に、申請人が真実の権利者であることを証明するための極めて機密性の高い情報として使用されます。通知書の下部には、このパスワードを保護するための目隠しシールや折り込み方式の保護シートが施されています。 万が一、このパスワードを第三者に盗み見られてしまった場合、不正な登記をされるリスクが生じます。そのため、保護シール等は自身が手続きを行うその日まで剥がさずに、通帳や印鑑と同等の高いセキュリティレベルで厳重に保管することが求められます。もし紛失したり盗み見られた疑いがある場合は、法務局に失効の申し出を行うことが可能ですが、再発行はされないため注意が必要です。

②表:登記識別情報の仕組みと管理方法

| 項目 | 内容と対策 |

|---|---|

| 情報の性質 | 12桁の英数字のパスワード。真の権利者であることを証明する鍵 |

| 管理の鉄則 | 目隠しシールは剥がさないようにする。金庫など安全な場所に保管する |

| 紛失時の対応 | 再発行は不可。将来売却する際は、司法書士等による「本人確認情報」の作成など代替手続き(費用発生)が必要となる |

| 盗難・漏洩時 | 不正利用を防ぐため、速やかに法務局へ「失効申出」を行う |

▼相続登記後の手続

相続登記完了後の手続き:不動産業者からのDMや相続税申告との関係

この記事では、司法書士の視点から [登記識別情報通知]と[登記識別情報の使われ方と意味]と[登記識別情報の管理の方法]など について分かりやすく解説します。

相続登記後の不動産売却手続き:時系列と注意点

この記事では、司法書士の視点から [不動産の売却完了までの手続]と[その注意点]など について分かりやすく解説します。

お気軽にお問い合わせください。052-737-1666受付時間 9:30-19:30 [ 土・日・祝日も可 ]

メール・LINEでのご予約・お問い合わせはこちら お気軽にご連絡ください。お問合せ・事務所アクセスなど

事務所はどこにありますか?

認定司法書士ですか?

はい。司法書士中嶋剛士は、愛知県司法書士会所属の認定司法書士です。

まずは「無料相談」でも大丈夫ですか?

はい。初回のみ無料相談とさせていただいております。

ぜひ、司法書士なかしま事務所までご連絡ください。

※1 当事務所は、相続登記・遺言・相続対策・遺産承継業務・相続放棄を含む相続業務に15年以上のキャリアをもつ司法書士中嶋剛士が電話相談・面談、業務終了まで直接皆様の担当をさせて頂きます。安心してお任せ頂けたらと思います。

※2 当事務所では相続に関する相談は初回無料です。もし相談をご希望の皆様は、下記をクリックして気軽にお問合せ(メール・LINE・電話)ください。

お気軽にお問い合わせください。052-737-1666受付時間 9:30-19:30 [ 土・日・祝日も可 ]

メール・LINEでのご予約・お問い合わせはこちら お気軽にご連絡ください。解説者「司法書士 中嶋 剛士」のプロフィール

.jpg)

「司法書士なかしま事務所」代表司法書士

名古屋市の法務大臣認定司法書士

依頼は“相続・相続対策”と“借金問題”が中心

司法書士実務は2011年から

特別研修のチューターを4年経験

テレビ出演:2021年3月30日:CBCテレビ[チャント!]

登録番号 愛知 第1924号

簡裁訴訟代理等関係業務 認定番号 第1318043号