目次【「配偶者居住権」の窓口】

監修者 司法書士 中嶋 剛士 のプロフィール

.jpg)

❖「司法書士なかしま事務所」代表司法書士

❖名古屋市の法務大臣認定司法書士

❖依頼は“相続・相続対策”と“借金問題”が中心

❖司法書士実務は2011年から

❖特別研修のチューターを4年経験

❖テレビ出演:2021年3月30日:CBCテレビ[チャント!]

登録番号 愛知 第1924号

簡裁訴訟代理等関係業務 認定番号 第1318043号

お気軽にお問い合わせください。052-737-1666受付時間 9:30-19:30 [ 土・日・祝日も可 ]

メール・LINEでのご予約・お問い合わせはこちら お気軽にご連絡ください。第1 配偶者居住権とは

1.配偶者居住権の特徴

配偶者居住権の制度

- 配偶者居住権とはどのような制度なのですか?

-

配偶者居住権とは,被相続人の配偶者が,被相続人の相続開始の時に被相続人所有の建物に居住していた場合に,当該配偶者が,①「遺産分割」,②「遺贈」または③「死因贈与」により,その建物の全部について使用及び収益をすることができる権利となります。

配偶者居住権は,「配偶者短期居住権」と異なり,相続の発生により自動に発生する権利ではないので,十分にご注意ください。原則として,「遺言書」を作成することで,「配偶者者居住権」を利用できる,と考えてよいと思います。

なお,配偶者居住権と似た制度で,「配偶者短期居住権」という制度もあります。配偶者居住権は,終身又は一定期間という比較的長期の間,無償で居住を続ける権利ですが,「配偶者短期居住権」は相続開始から遺産分割により居住建物の帰属が確定するまでの比較的短期の間,無償で居住を続ける権利です(※1)。

(※1)当初,法制審議会の民法(相続関係部会)では,「配偶者居住権」を「長期居住権」,「配偶者短期居住権」を「短期居住権」と呼んでいましたが,常に長期居住権が短期居住権よりも長いという関係にないので,「配偶者居住権」と「配偶者短期居住権」という名称になりました。

配偶者居住権の効果

- 配偶者居住権があると,どのような効果があるのですか?

-

配偶者居住権を設定すると,メリットとしては,(1)生存配偶者の居住権を確保できる,(2)配偶者の財産の取り分を確保できる,(3)配偶者に対する代償金のリスクの軽減ができる,(4)相続税対策ができる,ということがあります。(1)~(3)のメリットは主に配偶者と子の仲が悪い(例えば,後妻と前妻の子の関係など)の場合に効果を発揮し,(4)の相続税対策については,相続税が発生する可能性のある家庭であれば非常に大きなメリットがあります。

一方で,デメリットとしては,(1)建物を相続することになった相続人は居住建物について自由に財産を処分できなくなる,(2)配偶者が若いと配偶者の手元にお金が残らない,(3)内縁の配偶者には配偶者居住権は認められない,ということがあります。

配偶者居住権のメリット

- 生存配偶者の居住権を確保できる

- 配偶者の財産の取り分を確保できる

- 配偶者に対する代償金のリスクの軽減ができる

- 相続税対策ができる

配偶者居住権のデメリット

- 建物を相続することになった相続人は居住建物について自由に財産を処分できなくなる

- 配偶者が若いと配偶者の手元にお金が残らない

- 内縁の配偶者には配偶者居住権は認められない

お気軽にお問い合わせください。052-737-1666受付時間 9:30-19:30 [ 土・日・祝日も可 ]

メール・LINEでのご予約・お問い合わせはこちら お気軽にご連絡ください。2.配偶者居住権のメリット

(1)生存配偶者の居住権を確保できる

- 配偶者居住権のメリットとして「生存配偶者の居住権を確保できる」とのことですが,どういうことですか?

-

遺言書がないか,遺産分割協議がまとまらない場合,被相続人の死後,残された配偶者は,被相続人の自宅不動産に住むことができなくなるケースがあります。

仮に,配偶者と子の仲が悪い(例えば,後妻と前妻の子の関係など)の場合,相続(争族)問題が発生すると,配偶者居住権を利用しない場合には,法律上,配偶者は,子どもの要求(持ち家を退去すること)を受け入れざるを得ない場合があります。

もっとも,「遺言書」を作成し配偶者居住権を利用していれば,被相続人が亡くなった後に,被相続人の配偶者が,子などから持ち家を退去して欲しいと言われないようにすることができ,「生存配偶者の居住権を確保できる」ことになります。

(2)配偶者の財産の取り分を確保できる

- 配偶者居住権のメリットとして「配偶者の財産の取り分を確保できる」とのことですが,どういうことですか?

-

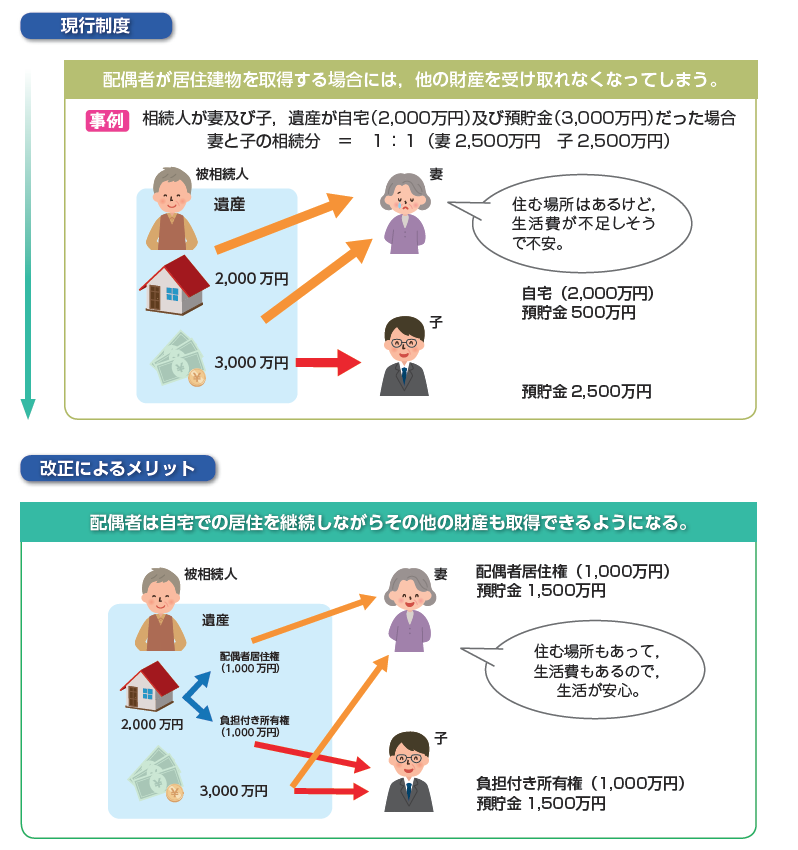

遺言書がないか,遺産分割協議がまとまらない場合,被相続人の財産は法定相続人である配偶者に財産の1/2,残り1/2を子供が等分に分けることになっています。

もっとも,持ち家(自宅不動産)は価値が高いため,自宅不動産を相続するとその他の財産(例えば,預貯金・株式・現金など)の取り分が大幅に減少してしまいます。

例えば,夫が7,000万円(自宅3,000万円、預金4,000万円)の財産を遺して亡くなり,妻と子供2人が遺産を相続するとします。この場合,遺言書がないか,遺産分割協議がまとまらない場合,遺産の1/2にあたる3,500万円を妻が受け取り,2人の子供はそれぞれ1,750万円ずつ分与される事になります。そして,仮に,妻が自宅不動産を相続した場合,預金として受け取れるのは3,500万円-3,000万円=500万円のみとなってしまいます。しかしながら,妻も高齢であるため,今後の生活は500万円ではまかないきれません。この場合,自宅不動産を処分して現金を分配するという方法もありますが,その場合は,長年親しんだ自宅を手放す事になってしまい,配偶者は「自宅か,お金か」という問題に直面せざるを得なくなります。

もっとも,「遺言書」を作成し配偶者居住権を利用していれば,妻は不動産の所有権ではなく,不動産の居住権を相続することになり,配偶者は「自宅か,お金か」という問題を緩和することができます。なぜならば,配偶者居住権の価値は,自宅不動産の価値よりも低いからです(※1)。不動産居住権が仮に1,000万円となった場合,配偶者は3,500万円-1,000万円=2,500万円を受け取る事が可能となります。つまり,配偶者居住権を利用しない場合と比較すると2,500万円も多く預金を相続できるようになります。

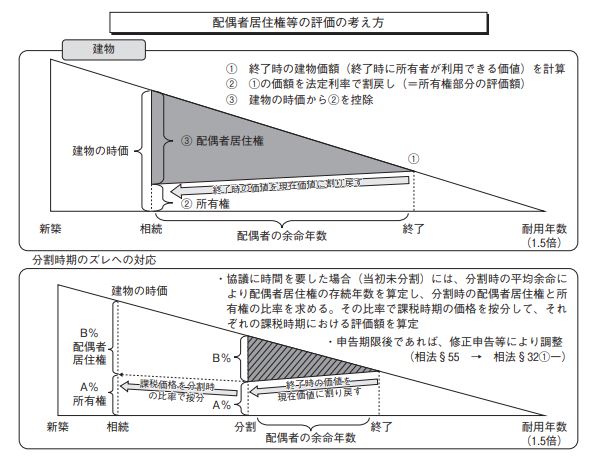

(※1)配偶者居住権の価値=「建物敷地の現在価値」-「負担付所有権の価値」で算出します(負担付所有権の価値は建物の耐用年数,築年数,法定利率を考慮し,かつ配偶者居住権の負担が消滅した時点の建物敷地の価値を算定した上で、これを現在価値に引き直して求める事ができます。)。配偶者居住権は配偶者が死亡した時点で消滅するため、配偶者が自宅に一生涯住むことを前提として,平均余命までの年数などをもとに計算する事になりますが,たとえ年数が少ない場合でも,不動産の所有権より価値が上になる事はありません。

(3)配偶者に対する代償金のリスクの軽減ができる

- 配偶者居住権のメリットとして「配偶者に対する代償金のリスクの軽減ができる」とのことですが,どういうことですか?

-

上記(2)のケースでは,「配偶者の相続分」は「不動産の評価額」より高いケースでした。しかし,逆に「配偶者の相続分」が「不動産の評価額」低いケースでは,配偶者が自宅不動産を相続すると,配偶者は他の被相続人に対して代償金を支払う義務を負うことになります。

例えば,夫が4,000万円(自宅3,000万円、預金1,000万円)の財産を遺して亡くなり,妻と子供2人が遺産を相続するとします。この場合,遺言書がないか,遺産分割協議がまとまらない場合,配偶者の法定相続分は2,000万円となりますので,自宅を相続すると1,000万円余計に相続する事になります。したがって,この1,000万に関しては,他の相続人に代償金として支払わなければなりません。しかしながら,妻も高齢であるため,今後の生活のため,他の相続人に1,000万円を支払うことはできないこともあります。この場合,自宅不動産を処分して現金を分配するという方法もありますが,その場合は,長年親しんだ自宅を手放す事になってしまい,配偶者は「自宅か,お金か」という問題に直面せざるを得なくなります。

もっとも,「遺言書」を作成し配偶者居住権を利用していれば,妻は不動産の所有権ではなく,不動産の居住権を相続することになり,配偶者は「自宅か,お金か」という問題を緩和することができます。なぜならば,配偶者居住権の価値は,自宅不動産の価値よりも低いからです(※1)。不動産居住権が仮に1,000万円となった場合,配偶者は2,000万円-1,000万円=1,000万円を受け取る事が可能となります。つまり,配偶者居住権を利用しない場合と比較すると代償金1,000万を支払うどころか1,000万円の預金まで相続できる事になります。

(※1)配偶者居住権の価値=「建物敷地の現在価値」-「負担付所有権の価値」で算出します(負担付所有権の価値は建物の耐用年数,築年数,法定利率を考慮し,かつ配偶者居住権の負担が消滅した時点の建物敷地の価値を算定した上で、これを現在価値に引き直して求める事ができます。)。配偶者居住権は配偶者が死亡した時点で消滅するため、配偶者が自宅に一生涯住むことを前提として,平均余命までの年数などをもとに計算する事になりますが,たとえ年数が少ない場合でも,不動産の所有権より価値が上になる事はありません。

(4)相続税対策ができる

- 配偶者居住権のメリットとして「相続税対策ができる」とのことですが,どういうことですか?

-

上記(1)(2)(3)のケースは,配偶者と配偶者以外の相続人の対立が生じる場合に,「遺言書」を作成し配偶者居住権を利用することで問題が解決されるというケースでしたが,それ以外にも「相続税対策」ができる=相続税を低くする目的で,配偶者居住権を利用することができることになりました。詳細な数字に関しましては,後記のとおりとなりますが,「配偶者居住権を設定すれば二次相続の相続税は必ず節税になる。ただし,小規模宅地の特例の適用関係によっては配偶者居住権を設定したことにより一次相続の相続税が増加する可能性がある。」と考えてよいです。相続税対策として配偶者居住権を設定しようとしている場合には,相続税を扱っている税理士及び司法書士がお互いに協力してプランを練る必要があります。当事務所にご連絡していただければ,配偶者居住権に強い税理士を紹介しますので,ぜひご連絡ください。

配偶者居住権等の評価の考え方

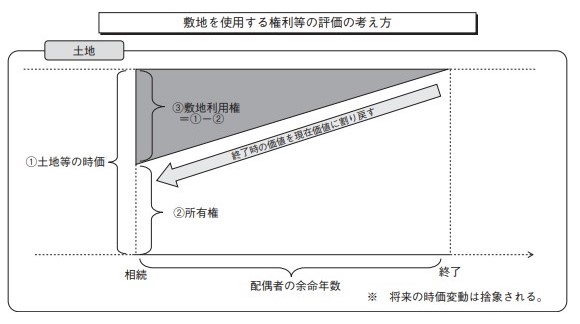

敷地を使用する権利等の評価の考え方

配偶者居住権者の消滅時の計算

配偶者居住権者の死亡による配偶者居住権の消滅

配偶者が死亡した場合には、民法の規定により配偶者居住権が消滅することとなります。この場合、居住建物の所有者はその居住建物について使用収益ができることとなりますが、民法の規定により(予定どおり)配偶者居住権が消滅するものであり、配偶者から居住建物の所有者に相続を原因として移転する財産はありませんので、相続税の課税関係は生じません(配偶者居住権の存続期間が終身ではなく、例えば10年といった有期で設定されて存続期間が満了した場合も、同様に贈与税の課税関係は生じません。)。

合意解除等による配偶者居住権の消滅

配偶者居住権の存続期間の満了前に何らかの事由により配偶者居住権が消滅することとなった場合には、居住建物の所有者は期間満了前に居住建物の使用収益ができることとなります。これは、配偶者居住権が消滅したことにより所有者に使用収益する権利が移転したものと考えられることから、相続税法第 9条の規定により配偶者から贈与があったものとみなして居住建物の所有者に対して贈与税が課税されるものと考えられます。

3.配偶者居住権のデメリット

(1)自由に財産を処分できなくなる

- 配偶者居住権のデメリットとして「建物を相続することになった相続人は居住建物について自由に財産を処分できなくなる」とのことですが,どういうことですか?

-

配偶者居住権は,配偶者の「居住権」を守るための制度です。したがって,「配偶者居住権」を売買・贈与・交換などをしたりして,他人に譲渡することはできません。

例えば,配偶者が老人ホームに入居するための費用として,配偶者居住権を利用した不動産を売却したいと希望しても,配偶者自身が自宅不動産を売却することはできません。一方,自宅の所有権を持つ相続人(仮に子供とします)なら売却を行うことは可能ですが,当該物件には配偶者居住権が設定されているため,第三者が購入したいと思っても実際に住む事はできないので売却には至りません。

特に問題になると想定されるケースは,親が認知症になり,病院または施設に入らざるを得なくなったケースです。配偶者居住権は,①配偶者居住権の期間を定めなかった場合は配偶者が死亡するまで,②配偶者居住権の期間を定めた場合はその存続期間が終了するまで存続します。つまり,実際に配偶者が住んでいなくても,配偶者が生存しているうちは居住権がなくなる事はありません。例外として,配偶者自身が配偶者居住権を放棄した場合は権利を消滅させる事ができますが,認知症になった配偶者に配偶者居住権の放棄をさせることはできません。この場合には,認知症になった配偶者に関して「成年後見の申立て」を行わなければなりません。

(2)配偶者が若いと配偶者の手元にお金が残らない

- 配偶者居住権のデメリットとして「配偶者が若いと配偶者の手元にお金が残らない」とのことですが,どういうことですか?

-

配偶者居住権の価値は,居住権の存続年数=平均余命年数が長ければ長いほど高くなります。つまり,配偶者の年齢が若いと居住権の価値も相対的に高くなり,その結果,配偶者居住権以外に相続できるお金が少なくなってしまいます。配偶者居住権の本来の目的は,自宅を相続すると他の遺産の取り分が少なくなるという問題を解消する事にあるのですが,配偶者の年齢によっては居住権利用の恩恵が少なくなってしまうのが難点です。

(3)内縁の配偶者には配偶者居住権は認められない

- 配偶者居住権のデメリットとして「内縁の配偶者には配偶者居住権は認められない」とのことですが,どういうことですか?

-

昨今は結婚の在り方が多様化し,あえて婚姻関係(法律婚)を結ばず,事実婚を選ぶ人たちが増えています。特に,一方又は双方が再婚になる場合に,前婚での子に影響を及ぼさないように事実婚を選ぶ人が多いと思います。しかし,配偶者居住権の「配偶者」(民法1028条1項)は,法律上被相続人と婚姻をしていた配偶者をいい,内縁の配偶者は含まれません(堂薗=神吉[2019年]概説改正相続法[初版]11頁)。したがって,内縁の配偶者の場合には,配偶者居住権は利用できません。

もっとも,裁判上,内縁の配偶者に事実上の居住権が認められたというケースも存在するため,事実婚であっても配偶者居住権を利用できる可能性はゼロではありませんが,ほぼゼロに等しく,非常に厳しいと考えておくべきでしょう。なお,内縁の配偶者に対し,財産を残す場合には「遺言書」を作成しておくことがベストです。「遺言」の相談もぜひ当事務所にご相談ください。

4.配偶者居住権の報酬及び費用

お気軽にお問い合わせください。052-737-1666受付時間 9:30-19:30 [ 土・日・祝日も可 ]

メール・LINEでのご予約・お問い合わせはこちら お気軽にご連絡ください。5.配偶者居住権の手続の流れ

- 配偶者居住権の手続の流れはどのようになるのでしょうか?

-

一般的に下記のとおりとなります。

- ①お客様と司法書士が相談

- ご相談内容から最適な「相続対策・配偶者居住権設定」の方法をご提案いたします。その上で,ご納得いただけたら「委任契約」を締結いたします。また,相続税対策を目的とした「配偶者居住権」の利用の場合には,司法書士に加え税理士も相談も一緒にご相談いたします。

【ご相談内容】

○目的(配偶者居住権を利用する目的)

…どのような目的で配偶者居住権を利用しようとしているかを伺います。配偶者居住権はメリットも多いですが,デメリットもありますので,目的によっては別の法的解決方法を提案することもあります。

○財産

…配偶者居住権を利用している土地建物に関してお聞きします。どのような建物にでも配偶者居住権を利用ができるわけではないため注意が必要です。

○推定相続人

…配偶者居住権を利用した場合の利害関係者についてお聞きします。配偶者居住権は単に配偶者を保護するだけではなく,その他の相続人の権利を制限するものですので,その検討を行います。

○遺言事項・遺言の付言事項

…遺言で配偶者居住権を利用する場合には,配偶者居住権以外の事項についても定めておいた方が得ですので,その遺言の内容をお聞きします。

○税金等

…相続税対策を目的として配偶者居住権を利用する場合には,司法書士と税理士がお互いに協力してプランを練る必要があります。

【相談時に持ってきていただく資料等】

○ご相談社様の本人確認書類(運転免許証や健康保険証など)

○印鑑

- ②お客様が必要書類を収集

- 配偶者居住権の設定を「遺言」や「死因贈与」でする場合には,「遺言書」や「死因贈与契約書」を作成するための下記の【必要書類】が必要になります。

【必要書類】

○戸籍謄本

…建物所有者の出生から現在までの戸籍謄本・除籍謄本・改製原戸籍)

○印鑑証明書

…建物所有者の方の印鑑証明書

○住民表

…建物所有者の住民表(本籍地記載あり,世帯全員分)及び建物所有者と配偶者が別居している場合には配偶者の住民表(本籍地記載あり,世帯全員分)

○固定資産の評価証明書(評価通知書)・納税通知書

…毎年4月上旬に固定資産税の納付書とともに送られてくる納税通知書又は各市区町村で取得できる固定資産の評価証明書(評価通知書)

○登記簿(登記記録)

…原則として当事務所が取得した方が安いので当事務所が取得します。

○通帳の表紙などの資料

…配偶者居住権と併せて,預貯金その他の財産に関する「遺言書」「死因贈与契約書」を作成する場合にはその資料

- ③司法書士が「遺言書」「死因贈与契約書」の文案を作成

- ご依頼者様が集めていただいた資料に基づき,司法書士が「遺言書」「死因贈与契約書」の文案を作成します。また,相続税対策を目的とした「配偶者居住権」の利用の場合には,司法書士と税理士が協力して「遺言書」「死因贈与契約書」の文案を作成します。

- ④公証役場(または法務局)で「遺言書」「死因贈与契約書」の作成

- 司法書士(及び税理士)が「遺言書」「死因贈与契約書」の文案を作成し,ご依頼者様との最終確認が終わりましたら,公証役場(または法務局)で「遺言書」「死因贈与契約書」の作成します。

この場合,私文書(普通の紙)での「遺言書」や「死因贈与契約書」を作成することもできますが,私文書で作成すると後に本人が作成したかが争われることも少なくありません。したがって,公証役場(または法務局)で作成すべきでしょう。

なお,死因贈与契約に基づく配偶者居住権の仮登記を行う場合には,この時点で,登記の申請を行います(【参考】配偶者居住権と登記)。

- ⑤相続の開始(本人の死亡)

- 本人が死亡し,相続の開始がなされると,「遺言書」や「死因贈与契約書」を作成していた場合には,配偶者は,「配偶者居住権」を利用できる状態になります。

すみやかに,司法書士に本人が亡くなった旨を伝え,書類を集め,「相続登記」と「配偶者居住権設定登記」を申請しなくてはなりません。なぜならば,配偶者居住権は「第三者対抗要件」に過ぎないからです(詳細は「配偶者居住権」の配偶者居住権のQ&Aをご覧ください。)。

- ⑥配偶者居住権設定登記の申請

- 「遺言書」や「死因贈与契約書」を作成されていた場合には,司法書士が「遺言書」や「死因贈与契約書」に基づいて「配偶者居住権設定登記」の申請を行います。

一方で,「遺言書」や「死因贈与契約書」を作成されていない場合には,相続人間で合意ができるのであれば,相続税対策として「遺産分割協議書」に基づいて「配偶者居住権設定登記」の申請を行います。

また,「配偶者居住権設定仮登記」を生前に行っていた場合は,「配偶者居住権設定仮登記の本登記」の申請を行います。

なお,登記に関しては「配偶者居住権と登記」をご覧ください。

第2 配偶者居住権のQ&A

配偶者居住権とは-わかりやすく詳しく解説

目次【配偶者居住権とは-わかりやすく詳しく解説】配偶者居住権 の 費用など詳細はこのボタンを「タッチ」.vk_button-f52463e9-af2e-4dbb-a...

続きを読む配偶者短期居住権とは-わかりやすく詳しく解説

目次【配偶者短期居住権とは-わかりやすく詳しく解説】配偶者居住権 の 費用など詳細はこのボタンを「タッチ」.vk_button-ec5c507e-8f76-44ad...

続きを読む配偶者居住権の登記とは-わかりやすく詳しく解説

目次【配偶者居住権の登記とは-わかりやすく詳しく解説】配偶者居住権 の 費用など詳細はこのボタンを「タッチ」.vk_button-bbd36142-3346-493...

続きを読むお気軽にお問い合わせください。052-737-1666受付時間 9:30-19:30 [ 土・日・祝日も可 ]

メール・LINEでのご予約・お問い合わせはこちら お気軽にご連絡ください。●対応地域とアクセス

(1)対応地域

当事務所は「全国対応」しております。また,原則として,主に下記の地域の方に関しましては,本人確認及び意思確認のために,面談を実施しております。(現在は,新型コロナウイルスの影響によりオンラインでの面談や郵送での本人確認についても対応しております。)

●名古屋市内全域

(東区・千種区・名東区・守山区・緑区・昭和区・瑞穂区・天白区・北区・中村区・中区・西区・中川区・熱田区・南区・港区[相生山・赤池・新瑞橋・荒畑・池下・一社・今池・いりなか・岩塚・植田・大須観音・大曽根・覚王山・金山・上社・黒川・上飯田・上小田井・神沢・上前津・亀島・川名・車道・国際センター・御器所・栄・桜本町・桜山・塩釜口・志賀本通・市役所・自由ヶ丘・浄心・新栄町・神宮西・砂田橋・庄内緑地公園・庄内通・浅間町・総合リハビリセンター・高岳・高畑・千種・茶屋ヶ坂・築地口・鶴里・鶴舞・伝馬町・東海通・徳重・中村区役所・中村公園・中村日赤・名古屋・名古屋港・名古屋大学・ナゴヤドーム前矢田・鳴子北・西高蔵・野並・八田・原・東別院・東山公園・久屋大・日比野・平針・吹上・伏見・藤が丘・平安通・星ヶ丘・堀田・本郷・本陣・丸の内・瑞穂運動場西・瑞穂運動場東・瑞穂区役所・港区役所・妙音通・名城公園・本山・八事・八事日赤・矢場町・六番町])

●愛知県全域

(春日井市・あま市・日進市・長久手市・みよし市・北名古屋市・清須市・小牧市・瀬戸市・尾張旭市・津島市・愛西市・弥富市・東郷・大治・蟹江・豊山・春日・大口・扶桑・阿久比・一宮市・稲沢市・江南市・岩倉市・犬山市・豊明市・半田市・常滑市・知多市・内海・東浦・武豊・大府市・東海市・知多市・岡崎市・刈谷市・知立市・碧南市・安城市・高浜市・豊田市・西尾市・豊橋市・豊川市・蒲郡市・幸田・新城市・鳳来[名古屋・金山・鶴舞・千種・大曽根・新守山・勝川・春日井・神領・高蔵寺・定光寺・古虎渓・中村区役所・名古屋・国際センター・丸の内・久屋大通・高岳・車道・今池・吹上・御器所・桜山・瑞穂区役所・瑞穂運動場西・新瑞橋・桜本町・鶴里・野並・鳴子北・相生山・神沢・徳重]

●岐阜県全域

(岐阜市・羽島市・各務原市・山県市・瑞穂市・本巣・羽島市・大垣市・海津市・養老郡・不破郡・安八郡・揖斐郡・関市・美濃市・美濃加茂市・可児市・加茂郡・可児郡・多治見市・中津川市・瑞浪市・恵那市・土岐市[多治見・土岐・瑞浪・釜戸・武並・恵那・美乃坂本・中津川]

●三重県全域

(桑名市・いなべ市・木曽岬・東員・四日市市・菰野・朝日・川越・鈴鹿市・亀山市・津市・松阪市・多気・明和・伊勢市・鳥羽市・志摩市・玉城・度会・南伊勢・大紀・伊賀市・名張市・尾鷲市・紀北・熊野市・御浜・紀宝)

(2)アクセス

〒464-0093 名古屋市千種区茶屋坂通二丁目69番地 茶屋ケ坂パークマンション504

- 名古屋市市営地下鉄「茶屋ヶ坂駅」より徒歩2分

- 事務所横のコインパーキング「MAYパーク 茶屋坂」

お気軽にお問い合わせください。052-737-1666受付時間 9:30-19:30 [ 土・日・祝日も可 ]

メール・LINEでのご予約・お問い合わせはこちら お気軽にご連絡ください。●不動産登記の管轄法務局

愛知県(名古屋法務局)

名古屋法務局 本局

名古屋市の内(中区,東区,北区,中村区,西区,千種区,昭和区),西春日井郡豊山町,清須市,北名古屋市

名古屋法務局 熱田出張所

名古屋市の内(熱田区,南区,中川区,港区,瑞穂区,緑区),豊明市

名古屋法務局 名東出張所

名古屋市の内(名東区,守山区,天白区),日進市,長久手市,愛知郡東郷町

名古屋法務局 春日井支局

春日井市,瀬戸市,犬山市,小牧市,尾張旭市,丹羽郡(大口町,扶桑町)

名古屋法務局 津島支局

津島市,愛西市,弥富市,あま市,海部郡(蟹江町,飛島村,大治町)

名古屋法務局 一宮支局

一宮市,稲沢市,江南市,岩倉市

名古屋法務局 半田支局

半田市,常滑市,大府市,東海市,知多市,知多郡(阿久比町,武豊町,南知多町,美浜町,東浦町)

名古屋法務局 岡崎支局

岡崎市,額田郡幸田町

名古屋法務局 刈谷支局

刈谷市,知立市,安城市,碧南市,高浜市

名古屋法務局 豊田支局

豊田市,みよし市

名古屋法務局 西尾支局

西尾市

名古屋法務局 豊橋支局

豊橋市,田原市

名古屋法務局 豊川出張所

豊川市,蒲郡市

名古屋法務局 新城支局

新城市,北設楽郡(設楽町,東栄町,豊根村)

三重県(津地方法務局)

津地方法務局 本局

津市,亀山市

津地方法務局 鈴鹿出張所

鈴鹿市

津地方法務局 四日市支局

四日市市,三重郡朝日町,川越町,菰野町

津地方法務局 伊賀支局

伊賀市,名張市

津地方法務局 松阪支局

松阪市,多気郡多気町,明和町,大台町,度会郡大紀町

津地方法務局 桑名支局

桑名市,いなべ市,桑名郡木曽岬町,員弁郡東員町

津地方法務局 伊勢支局

伊勢市,鳥羽市,志摩市,度会郡度会町,玉城町,南伊勢町

津地方法務局 熊野支局

熊野市,南牟婁郡御浜町,紀宝町

津地方法務局 尾鷲出張所

尾鷲市,北牟婁郡紀北町

岐阜県(岐阜地方法務局)

岐阜地方法務局 本局

岐阜市,羽島市,各務原市,山県市,瑞穂市,本巣市,羽島郡(岐南町,笠松町),本巣郡(北方町)

岐阜地方法務局 八幡支局

郡上市

岐阜地方法務局 大垣支局

大垣市,海津市,養老郡(養老町),不破郡(垂井町,関ケ原町),安八郡(神戸町,輪之内町,安八町),揖斐郡(揖斐川町,池田町,大野町)

岐阜地方法務局 美濃加茂支局

美濃加茂市,可児市,関市,美濃市,加茂郡(坂祝町,富加町,川辺町,八百津町,七宗町,白川町,東白川村),可児郡(御嵩町),下呂市のうち金山町

岐阜地方法務局 多治見支局

多治見市,土岐市,瑞浪市

岐阜地方法務局 中津川支局

中津川市,恵那市

岐阜地方法務局 高山支局

高山市,飛騨市,大野郡(白川村),下呂市(金山町を除く)