【先例・通達】民法等の一部を改正する法律の施行に伴う不動産登記事務の取り扱いについて(令和5年3月28日付法務省民二第538 号)

令和5年3月28日付法務省民二第538号

1.先例・通達名

民法等の一部を改正する法律の施行に伴う不動産登記事務の取り扱いについて(令和5年3月28日付法務省民二第538 号)

2.PDFなど

重要項目まとめ【令和5年3月28日民二538 】

1.相続人に対する遺贈の登記手続の簡略化

相続人に対する遺贈は単独申請可能に!

遺贈(相続人に対する遺贈に限る。)による所有権の移転の登記は、不登法第60条の規定にかかわらず、登記権利者が単独で申請することができることとされた(改正不登法第63条第3項)。

★従前は、遺言執行者がいない限り、登記義務者である相続人の全員の協力(又は、それに変わる判決等)が必要であった。

★相続人以外に対する遺贈の場合には、「単独申請はできない」ことは変わりない。

遺贈(相続人に対する遺贈)の登記原因証明情報

相続人に対する遺贈は単独申請可能になったことにより、不動産登記令(平成16年政令第379号。以下「不登令」という。)の一部が改正され、改正不登法第63条第3項の規定により登記権利者が単独で遺贈による所有権の移転の登記を申請するときは、登記原因を証する情報(以下「登記原因証明情報」という。)として、次の情報を提供しなければならないこととされた(不動産登記令等の一部を改正する政令(令和4年政令第315号。以下「令和4年政令」という。)による改正後の不登令(以下「改正不登令」という。)別表の30の項添付情報欄ロ)。

一 相続があったことを証する市町村長その他の公務員が職務上作成した情報(公務員が職務上作成した情報がない場合にあっては、これに代わるべき情報)

二 遺贈(相続人に対する遺贈に限る。)によって所有権を取得したことを証する情報

2.登記義務者所在不明等の登記手続の簡略化

(1)買戻しの特約に関する登記の抹消

買戻しの特約に関する登記の単独抹消

買戻しの特約に関する登記がされている場合において、その買戻しの特約がされた売買契約の日から10年を経過したときは、不登法第60条の規定にかかわらず、登記権利者は、単独で当該登記の抹消を申請することができることとされた(改正不登法第69条の2)。

買戻特約の単独抹消の登記原因証明情報は不要

上記に伴い、不登令の一部が改正され、改正不登法第69条の2 の規定により登記権利者が単独で買戻しの特約に関する登記の抹消を申請する場合には、登記原因証明情報を提供することを要しないこととされた(改正不登令第7条第3項第1号)。

登記原因は「不動産登記法第69条の2の規定による抹消」

改正不登法第69条の2の規定により登記権利者が単独でする買戻しの特約に関する登記の抹消の申請において、申請情報の内容とする登記原因は、「不動産登記法第69条の2の規定による抹消」とするものとし、登記原因の日付を要しない。

単独抹消完了後の義務者への通知制度

登記官は、改正不登法第69条の2の規定による申請に基づく買戻しの特約に関する登記の抹消を完了した場合には、当該登記の登記名義人であった者に対し、登記が完了した旨を通知しなければならないこととされた(不動産登記規則等の一部を改正する省令(令和5年法務省令第6号。以下「令和5年法務省令」という。)による改正後の不動産登記規則(平成17年法務省令第18号。以下「改正不登規則」という。)第183条第1項第3号)。

この通知の様式等については、令和5年3月28日付け法務省民二第534号当職通達による改正後の不動産登記事務取扱手続準則(平成17年2月25日付け法務省民二第456号当職通達。以下「改正不登準則」という。)によるものとし(改正不登準則第117条、第118条第14号)、当該登記の登記名義人であった者の登記記録上の住所に宛てて通知書を発送するものとする。

登記記録例

令和5年4月1日以降の登記申請から適用

改正不登法第69条の2の規定は、当該規定に係る改正法の施行の日( 令和5年4 月1日)以後にされる登記の申請について適用することとされた(改正法附則第5条第1項)。

(2)除権決定による登記の抹消等

70条1項:公示催告の申立て

登記権利者は、共同して登記の抹消の申請をすべき者の所在が知れないためその者と共同して権利に関する登記の抹消を申請することができないときは、非訟事件手続法(平成23年法律第51 号)第99条に規定する公示催告の申立てをすることができることとされ(改正不登法第70条第1項)、この適用対象となる所在が知れない者として、登記義務者である登記名義人のほか、その相続人その他の一般承継人が該当することが明確化された。

70条2項:除権決定による単独抹消

改正不登法第70条第1項の登記が地上権、永小作権、質権、賃借権若しくは採石権に関する登記又は買戻しの特約に関する登記であり、かつ、登記された存続期間又は買戻しの期間が満了している場合であって、当該登記の抹消の申請に係る登記権利者において、相当の調査が行われたと認められるものとして法務省令で定める方法により調査を行ってもなお共同して登記の抹消の申請をすべき者の所在が判明しないときは、その者の所在が知れないものとみなして、同項の規定を適用することとした上で(改正不登法第70条第2項)、改正不登法第70条第1項及び第2項の場合において、非訟事件手続法第106条第1項に規定する除権決定があったときは、不登法第60条の規定にかかわらず、当該登記権利者は、単独で改正不登法第70条第1項の登記の抹消を申請することができることとされた(改正不登法第70条第3項)。

70条2項:相当の調査が行われたと認められるもの

改正不登法第70条第2項の「相当の調査が行われたと認められるものとして法務省令で定める方法」は、次の措置をとる方法とすることとされた(改正不登規則第152条の2)。

一 改正不登法第70条第2項に規定する登記の抹消の登記義務者が自然人である場合

(1)共同して登記の抹消の申請をすべき者の調査として次の①から⑤までに掲げる措置

- 登記義務者が記録されている住民基本台帳、除票簿、戸籍簿、除籍簿、戸籍の附票又は戸籍の附票の除票簿(以下「住民基本台帳等」という。)を備えると思料される市町村の長に対する登記義務者の住民票の写し又は住民票記載事項証明書、除票の写し又は除票記載事項証明書、戸籍及び除かれた戸籍の謄本又は全部事項証明書並びに戸籍の附票の写し及び戸籍の附票の除票の写し(以下「住民票の写し等」という。)の交付の請求

- ① の措置により登記義務者の死亡が判明した場合には、登記義務者が記録されている戸籍簿又は除籍簿を備えると思料される市町村の長に対する登記義務者の出生時からの戸籍及び除かれた戸籍の謄本又は全部事項証明書の交付の請求

- ② の措置により登記義務者の相続人が判明した場合には、当該相続人が記録されている戸籍簿又は除籍簿を備えると思料される市町村の長に対する当該相続人の戸籍及び除かれた戸籍の謄本又は全部事項証明書の交付の請求

- ③ の措置により登記義務者の相続人の死亡が判明した場合には、当該相続人についてとる② 及び③ に掲げる措置

- ① から④までの措置により共同して登記の抹消の申請をすべき者が判明した場合には、当該者が記録されている住民基本台帳又は戸籍の附票を備えると思料される市町村の長に対する当該者の住民票の写し又は住民票記載事項証明書及び戸籍の附票の写し( ① の措置により交付の請求をしたものを除く。)の交付の請求

(2)共同して登記の抹消の申請をすべき者の所在の調査として書留郵便その他配達を試みたことを証明することができる方法による次の①及び②に掲げる措置

- 登記義務者の不動産の登記簿上の住所に宛ててする登記義務者に対する書面の送付(上記(1)の措置により登記義務者の死亡及び共同して登記の抹消の申請をすべき者が所在すると思料される場所が判明した場合を除く。)

- 上記(1)の措置により共同して登記の抹消の申請をすべき者が所在すると思料される場所が判明した場合には、その場所に宛ててする当該者に対する書面の送付

二 登記義務者が法人である場合

(1)共同して登記の抹消の申請をすべき者の調査として次の①及び②に掲げる措置

- 登記義務者の法人の登記簿を備えると思料される登記所の登記官に対する登記義務者の登記事項証明書の交付の請求

- ① の措置により登記義務者が合併により解散していることが判明した場合には、登記義務者の合併後存続し、又は合併により設立された法人についてとる① に掲げる措置

(2)上記(1)の措置により法人の登記簿に共同して登記の抹消の申請をすべき者の代表者(共同して登記の抹消の申請をすべき者が合併以外の事由により解散した法人である場合には、その清算人又は破産管財人。以下同じ。)として登記されている者が判明した場合には、当該代表者の調査として当該代表者が記録されている住民基本台帳等を備えると思料される市町村の長に対する当該代表者の住民票の写し等の交付の請求

★ 清算人が死亡している場合

共同して登記の抹消の申請をすべき法人の清算人が死亡していることが判明した場合には、「当該代表者が所在すると思料される場所が判明した場合」には該当しないものとし、改正不登法第70条の2の「法人の清算人の所在が判明しない」場合に該当するものとする。

★ 清算人の住民票の除票が廃棄されている場合

請求に係る共同して登記の抹消の申請をすべき法人の清算人の住民票の除票等が廃棄等されてい

るために、調査報告書に住民票の写し等を添付することができない場合には、不在住証明書や不在籍証明書等を調査報告書に添付するものとし、これらの証明書等の交付を受けることができない場合には、その旨を調査報告書に記載するものとする。

★ 法人が外国会社(清算人の住所が外国)である場合

共同して登記の抹消の申請をすべき法人が、会社法(平成17年法律第86号)第933条の規定による外国会社の登記がされていない外国会社である場合や、共同して登記の抹消の申請をすべき法人の清算人が外国に住所を有する者である場合などであっても、上記の措置が行われていれば足り、外国の登録、登記制度等に基づく調査を行う必要はない。

(3)共同して登記の抹消の申請をすべき者の所在の調査として書留郵便その他配達を試みたことを証明することができる方法による次の①及び②に掲げる措置

- 登記義務者の不動産の登記簿上の住所に宛ててする登記義務者に対する書面の送付( ⅰ の措置により登記義務者が合併により解散していること及び共同して登記の抹消の申請をすべき者が所在すると思料される場所が判明した場合を除く。)

- ①の措置により共同して登記の抹消の申請をすべき者が所在すると思料される場所が判明した場合には、その場所に宛ててする当該者に対する書面の送付

(4)上記(1)及び上記(2)の措置により共同して登記の抹消の申請をすべき者の代表者が判明した場合には、当該代表者の所在の調査として書留郵便その他配達を試みたことを証明することができる方法による次の①及び②に掲げる措置

- 共同して登記の抹消の申請をすべき者の法人の登記簿上の代表者の住所に宛ててする当該代表者に対する書面の送付

- 上記(1)及び上記(2)の措置により当該代表者が所在すると思料される場所が判明した場合には、その場所に宛ててする当該代表者に対する書面の送付

70条3項:除権決定があったことを証する情報

改正不登法第70条第2項に規定する場合において、非訟事件手続法第99条に規定する公示催告の申立てがされ、同法第106条第1項に規定する除権決定があったときは改正不登法第70条第3項の規定により、不登法第60条の規定にかかわらず、当該登記権利者は、単独で改正不登法第70条第1 項の登記の抹消を申請する場合には、非訟事件手続法第106 条第1項に規定する除権決定があったことを証する情報が添付情報となる(改正不登令別表の26の項添付情報欄ロ)。

令和5年4月1日以降の公示催告申立てに係る事件から適用

改正不登法第70条第2項の規定は、当該規定に係る改正法の施行の日(令和5年4月1日)以後に申し立てられる公示催告の申立てに係る事件について適用することとされた(改正法附則第5条第2項)。

(3)解散した法人の担保権に関する登記の抹消

70条の2:弁済期と法人解散日から30年経過

登記権利者は、共同して登記の抹消の申請をすべき法人が解散し、改正不登法第7 0条第2項に規定する方法により調査を行ってもなおその法人の清算人の所在が判明しないためその法人と共同して先取特権、質権又は抵当権に関する登記の抹消を申請することができない場合において、被担保債権の弁済期から30年を経過し、かつ、その法人の解散の日から30年を経過したときは、不登法第60条の規定にかかわらず、単独で当該登記の抹消を申請することができることとされた(改正不登法第70条の2)。

70条の2:登記原因証明情報

上記に伴い、不登令の一部が改正され、改正不登法第70条の2 の規定により登記権利者が単独で先取特権、質権又は抵当権に関する登記の抹消を申請するときは、登記原因証明情報として、次の情報を提供しなければならないこととされた(改正不登令別表の26の項添付情報欄ホ)。

- 被担保債権の弁済期を証する情報【具体的には、金銭消費貸借契約証書、弁済猶予証書、債権の弁済期の記載がある不動産の閉鎖登記簿謄本等】

- 共同して登記の抹消の申請をすべき法人の解散の日を証する情報【具体的には、共同して登記の抹消の申請をすべき法人の登記事項証明書等】

- 改正不登法第70条第2項に規定する方法により調査を行ってもなお共同して登記の抹消の申請をすべき法人の清算人の所在が判明しないことを証する情報【具体的には、改正不登法第70条第2項に規定する方法による調査の結果を記載した報告書(共同して登記の抹消の申請をすべき法人及びその清算人の調査の過程で収集した書類並びにこれらの者の所在調査に係る郵便記録等を添付したものをいう。以下「調査報告書」という。】

70条の2:登記原因「不動産登記法第70条の2の規定による抹消」

改正不登法第70条の2の規定により登記権利者が単独でする先取特権、質権又は抵当権に関する登記の抹消の申請において、申請情報の内容とする登記原因は、「不動産登記法第70条の2の規定による抹消」とするものとし、登記原因の日付を要しない。

70条の2:登記記録例

令和5年4月1日以降の登記申請から適用

改正不登法第70条の2の規定は、当該規定に係る改正法の施行の日( 令和5年4 月1日)以後にされる登記の申請について適用することとされた(改正法附則第5条第1項)。

3.法定相続分での相続登記後の登記手続の簡略化

(1)単独で更正登記が可能に!

法定相続分での相続登記(民法第900条及び第901条の規定により算定した相続分に応じてされた相続による所有権の移転の登記をいう。以下同じ。)がされている場合において、次に掲げる登記をするときは、所有権の更正の登記によることができるものとした上で、登記権利者が単独で申請することができるものとする。

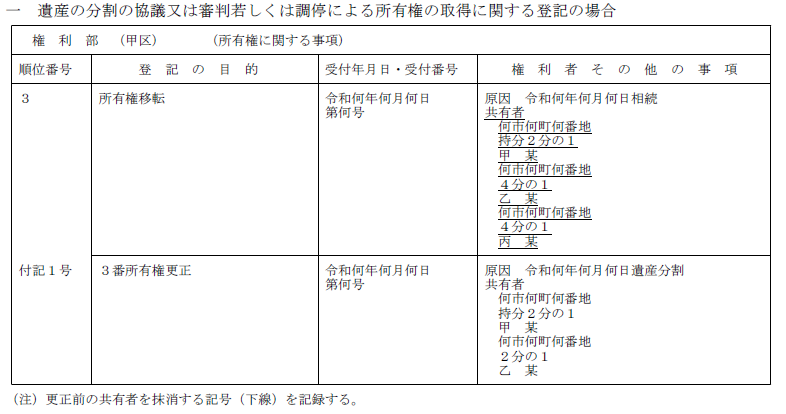

- 遺産の分割の協議又は審判若しくは調停による所有権の取得に関する登記

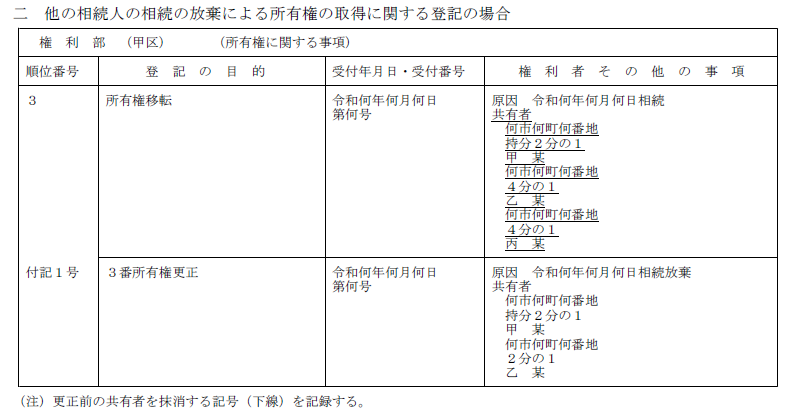

- 他の相続人の相続の放棄による所有権の取得に関する登記

- 特定財産承継遺言による所有権の取得に関する登記

- 相続人が受遺者である遺贈による所有権の取得に関する登記

★所有権更正登記の単独申請ができるパターンが上記のとおり4つできた。

もっとも、所有権の更正の登記は、登記上の利害関係を有する第三者がある場合には、当該第三者の承諾がなければ申請することができないことなどは、従前のとおりである(不登法第66条、第68条等)。

(2)遺産分割協議・審判・調停と更正登記

登記原因日付:年月日遺産分割

遺産の分割の協議又は審判若しくは調停による所有権の取得に関する更正登記をする場合、申請情報の内容とする登記原因及びその日付は、「年月日【遺産分割の協議若しくは調停の成立した年月日又はその審判の確定した年月日】遺産分割」とする。

登記原因証明情報

遺産の分割の協議又は審判若しくは調停による所有権の取得に関する更正登記をする場合に提供する登記原因証明情報は、「①遺産分割協議書( 当該遺産分割協議書に押印した申請人以外の相続人の印鑑に関する証明書を含む。)、②遺産分割の審判書の謄本(確定証明書付き)、③遺産分割の調停調書の謄本」、である。

登記記録例

関連事項

★相続登記の必要書類一覧表(法務局提出)

この記事のポイント [ 相続登記の必要書類 ] でお悩みではありませんか? この記事では、司法書士の視点から [事例ごとの相続登記の必要書類] と [相続登記の必要書類の例…

(3)相続放棄と更正登記

登記原因日付:年月日相続放棄

他の相続人の相続の放棄による所有権の取得に関する更正登記をする場合、申請情報の内容とする登記原因及びその日付は、「年月日【相続の放棄の申述が受理された年月日】相続放棄」とする。

登記原因証明情報

他の相続人の相続の放棄による所有権の取得に関する更正登記をする場合に提供する登記原因証明情報は、「相続放棄申述受理証明書及び相続を証する市町村長その他の公務員が職務上作成した情報(公務員が職務上作成した情報がない場合にあっては、これに代わるべき情報)」、である。

登記記録例

関連記事

[0001]相続放棄と登記手続

相続放棄と登記手続-わかりやすく詳しく解説 1.相続放棄の効力と登記手続 (1)相続放棄の効力 (2)相続放棄の効力に関しての制度改正 2.相続登記未了の場合の相…

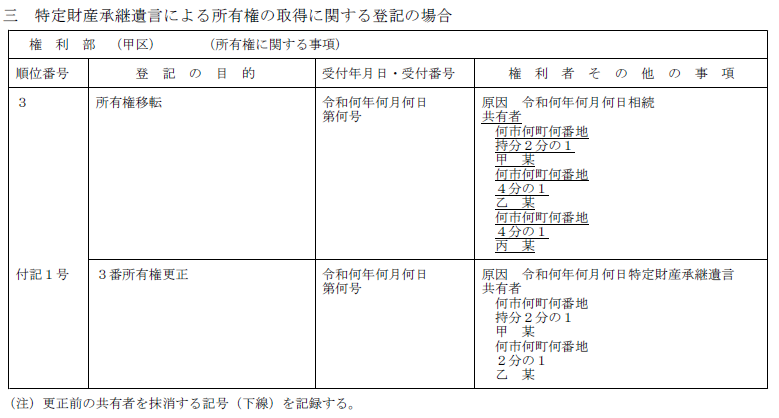

(4)特定財産承継遺言と更正登記

登記原因日付:年月日特定財産承継遺言

特定財産承継遺言による所有権の取得に関する更正登記をする場合、申請情報の内容とする登記原因及びその日付は、「年月日【特定財産承継遺言の効力の生じた年月日】特定財産承継遺言」とする。

登記原因証明情報

特定財産承継遺言による所有権の取得に関する更正登記をする場合に提供する登記原因証明情報は、「遺言書(家庭裁判所による検認が必要なものにあっては、当該検認の手続を経たもの)」、である。

登記記録例

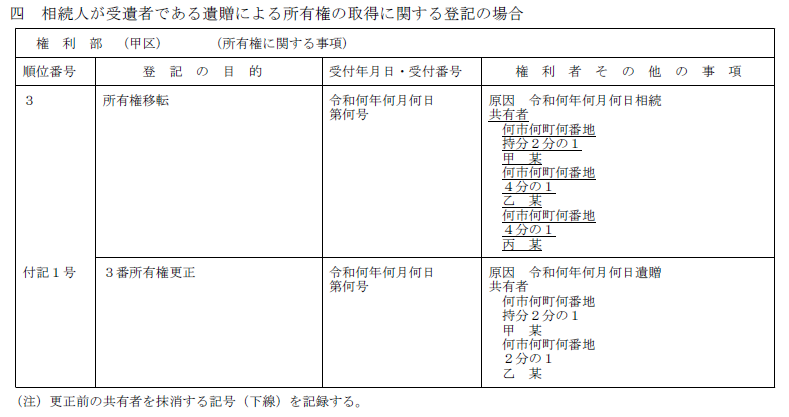

(5)相続人が受遺者である遺贈と更正登記

登記原因日付

相続人が受遺者である遺贈による所有権の取得に関する更正登記をする場合、申請情報の内容とする登記原因及びその日付は、「年月日【遺贈の効力の生じた年月日】遺贈」とする。

登記原因証明情報

相続人が受遺者である遺贈による所有権の取得に関する更正登記をする場合に提供する登記原因証明情報は、「遺言書(家庭裁判所による検認が必要なものにあっては、当該検認の手続を経たもの)」、である。

登記記録例

(6)登記官による通知

登記官は、①特定財産承継遺言による所有権の取得に関する更正登記及び②相続人が受遺者である遺贈による所有権の取得に関する更正登記の登記の申請(登記権利者が単独で申請するものに限る。)があった場合には、登記義務者に対し、当該申請があった旨を通知しなければならないこととされた(改正不登規則第183条第4項)。

この通知の様式等については、改正不登準則によるものとし(改正不登準則第117条、第118条第15号)、当該申請の調査完了後、速やかに登記義務者の登記記録上の住所に宛てて通知書を発送するものとする。なお、登記官において、当該通知後に、登記義務者からの求め等に応じ、登記手続の処理を中止・停止することを要しない。

(7)令和5年4月1日以降の登記申請から実施

上記の取扱いは、令和5年4月1日以後にされる登記の申請から実施するものとする。

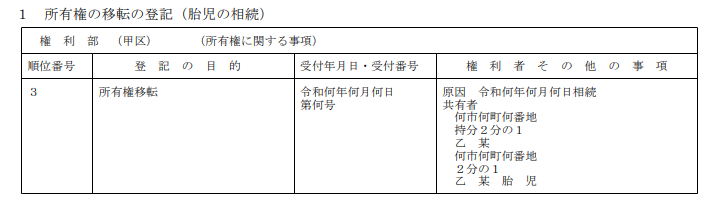

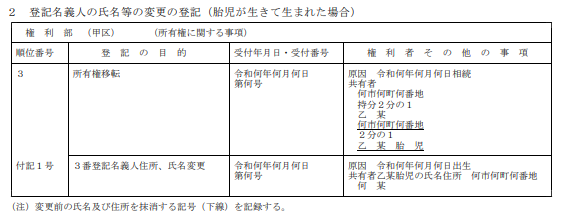

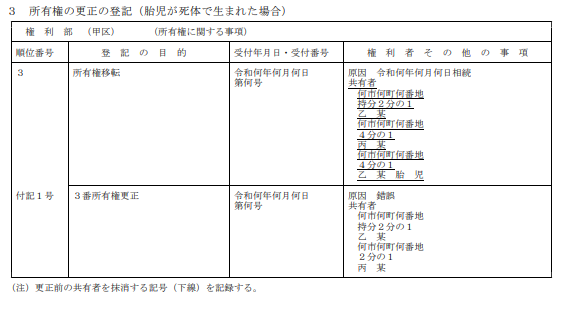

4.胎児を相続人とする相続登記の見直し

胎児の表示は「何某(母の氏名)胎児」

胎児を相続人とする相続による所有権の移転の登記の申請において、申請情報の内容とする申請人たる胎児の表示は、「何某(母の氏名)胎児」とするものとする。

★従前は、「亡A(父の氏名)妻B(母の氏名)胎児」の記載であった。

登記記録例

令和5年4月1日以降の登記申請から実施

上記の取扱いは、令和5年4月1日以後にされる登記の申請から実施するものとする。

関連記事

[0304]胎児と相続登記

1.胎児の権利能力 2.胎児の権利能力と出生の時期 3.胎児の権利能力と出生届 4.「既に生まれたものとみなす」の停止条件説と解除条件説 5.胎児の父母に法定代理…